一、公司企业所得税要交多少

律师解答

企业所得税应纳税所得额=年收入总额-准予扣除的项目,税率为25%。

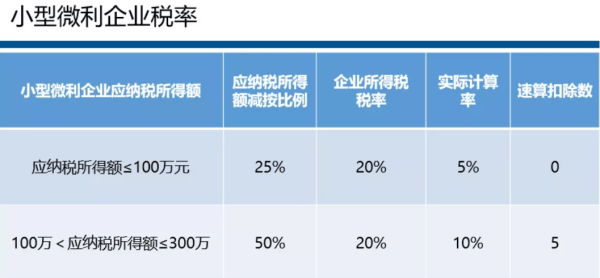

符合条件的小型微利企业,减按20%的税率征收企业所得税。

准予扣除项目包括:成本、费用、税金、损失和其他支出等。

《中华人民共和国企业所得税法》第四条企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第二十二条企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

二、企业所得税计算公式

所得税=应纳税所得额 * 税率(25%或20%、15%)应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损。

例题

某企业为居民纳税人,所得税税率为25%,2014年度该企业有关经营情况如下:

(1)全年实现产品销售收入6800万元,取得国债利息收入120万元。

(2)全年产品销售成本3680万元。

(3)全年营业税金及附加129.9万元,其中,上缴消费税81万元,城市维护建设税34.23万元,消费税附加14.67万元。

(4)全年产品销售费用1300万元(其中广告宣传费用1150万元)。

扩展资料::企业所得税的征税对象是纳税人取得的所得。

包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

企业所得税法定扣除项目除成本、费用和损失外,税收有关规定中还明确了一些需按税收规定进行纳税调整的扣除项目。

主要包括以下内容:

1 利息支出的扣除。

纳税人在生产、经营期间,向金融机构借款的利息支出,按实际发生数扣除;

向非金融机构借款的利息支出,不高于按照金融机构同类、同期贷款利率计算的数额以内的部分,准予扣除。

2 计税工资的扣除。

条例规定,企业合理的工资、薪金予以据实扣除,这意味着取消实行多年的内资企业计税工资制度,切实减轻了内资企业的负担。

但允许据实扣除的工资、薪金必须是“合理的”,对明显不合理的工资、薪金,则不予扣除。

3 在职工福利费、工会经费和职工教育经费方面,实施条例继续维持了以前的扣除标准(提取比例分别为14%、2%、2.5%),但将“计税工资总额”调整为“工资薪金总额”,扣除额也就相应提高了。

在职工教育经费方面,为鼓励企业加强职工教育投入,实施条例规定,除国务院财税主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;

超过部分,准予在以后纳税年度结转扣除。

4 捐赠的扣除。

纳税人的公益、救济性捐赠,在年度会计利润的12%以内的,允许扣除。

超过12%的部分则不得扣除。

5 财产、运输保险费的扣除。

纳税人缴纳的财产。

运输保险费,允许在计税时扣除。

但保险公司给予纳税人的无赔款优待,则应计入企业的应纳税所得额。

6 固定资产租赁费的扣除。

纳税人以经营租赁方式租入固定资产的租赁费,可以直接在税前扣除;

以融资租赁方式租入固定资产的租赁费,则不得直接在税前扣除,但租赁费中的利息支出。

手续费可在支付时直接扣除。

7 坏账准备金、呆账准备金和商品削价准备金的扣除。

纳税人提取的坏账准备金、呆账准备金,在计算应纳税所得额时准予扣除。

提取的标准暂按财务制度执行。

纳税人提取的商品削价准备金准予在计税时扣除。

8 转让固定资产支出的扣除。

纳税人转让固定资产支出是指转让、变卖固定资产时所发生的清理费用等支出。

纳税人转让固定资产支出准予在计税时扣除。

三、公司所得税多久申报一次

一般纳税人企业所得税一般是一个季度申报一次。

一般纳税人企业所得税一般是一个季度申报一次。

企业所得税是按季度申报并交纳税款,一年缴四次,第二年的六月份之前再进行年度所得税汇算清缴,对上年度内已经交纳的所得伏谨猛税多退少补。

一般纳税人申报企业所得税是直接在对应的税务机关来进行缴纳的,每年的1月、4月、7月以及10月需要申报上一季度的所得税,在一个会计年度终了之后进行汇算清缴。

《中华人民共和国增值税暂行条例》第二十三条

增晌念值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;

不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的缺桥,自期满之日起15日内申报纳税;

以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

扣缴义务人解缴税款的期限,依照前两款规定执行。

四、企业所得税的税率

企业所得税的税率根据企业类型和国家政策有所不同。以下是主要的税率分类:

1. 法定税率:一般企业适用的法定税率是25%。

2. 小型微利企业优惠:符合特定条件的小型微利企业,其税率可以减至20%。

从2019年起,小微企业所得税优惠有所调整,年应纳税所得额在100万元以下的,实际税负率可降至2.5%。

3. 高新技术企业优惠:高新技术企业享有15%的优惠税率。

4. 集成电路和软件产业:对于这类企业,政府提供了税收减免,如集成电路线宽小于28纳米的企业,前十年可能享受免征或减半征收的企业所得税。

5. 技术先进型服务企业:技术先进型服务企业所得税税率可减至15%。

污染防治的第三方企业也有15%的优惠税率。

6. 节能服务公司和西部地区企业:分别有特定的税收优惠政策,比如节能服务公司的合同能源管理项目和西部地区鼓励类产业的15%税率。

7. 海南自由贸易港和特定区域:如横琴新区、海南自由贸易港等,鼓励类产业企业税率可降至15%。

8. 非居民企业:如果未在境内设立机构或相关所得无实际联系,其税率可减至10%。

请注意,这些税率可能会随着政策调整而变化,具体税率请参考最新的税法和相关公告。