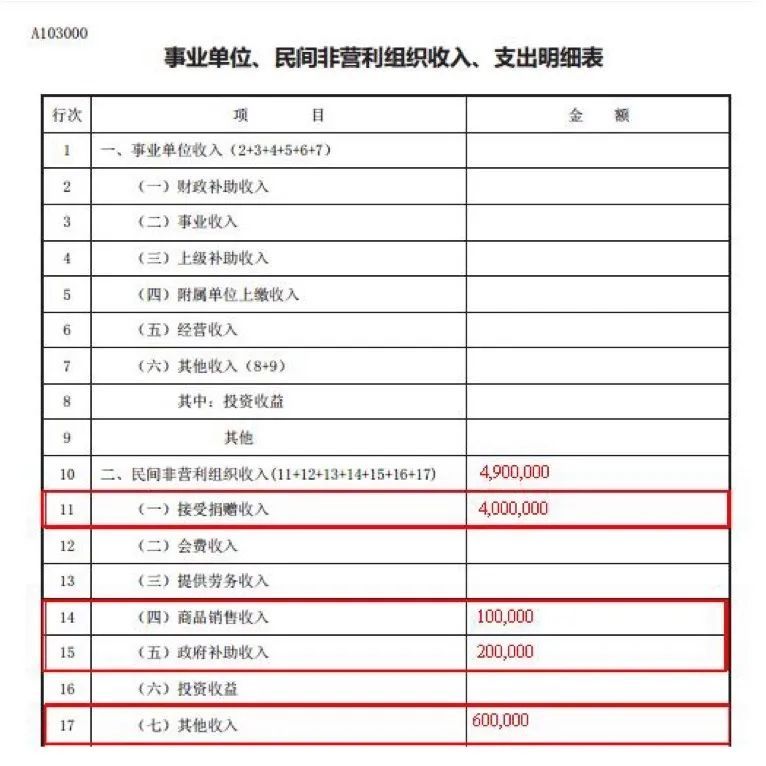

一、民办非企业单位如何做账报税

民办非企业单位做账报税的流程如下:1、民办非企业单位根据出纳转过来的各种原始凭证进行审核,审核无误后,编制记账凭证,根据记账凭证登记各种明细分类账;

2、月末作计提、摊销、结转记账凭证,对所有记账凭证进行汇总,编制记账凭证汇总表,根据记账凭证汇总表登记总账;

3、结账、对账,做到账证相符、账账相符、账实相符;

4、编制会计报表,做到数字准确、内容完整,并进行分析说明;

5、将记账凭证装订成册,妥善保管。

做账报税的材料:1、企业的会计账簿:包括现金日记账、银行存款日记账、购销合同、发票、收据等,这些账簿记录了企业的经济活动和财务状况;

2、企业的税务登记证件:包括营业执照、组织机构代码证、税务登记证等,这些证件是企业合法经营和纳税的重要凭证;

3、企业的人事档案:包括员工的个人信息、劳动合同、工资单、社保缴费证明等,这些档案记录了企业的员工情况和工资福利情况;

4、企业的财务报表:包括资产负债表、利润表、现金流量表等,这些报表是企业财务状况的重要反映;

5、其他相关证明材料:包括银行流水单、租赁合同、固定资产清单等,这些材料可以印证企业的经济活动和财务状况。

综上所述,做账报税的流程可能因企业规模和业务类型的不同而有所差异,具体操作时需要按照会计准则和税法规定进行,同时需要遵守相关法律法规和政策规定,确保企业财务和税务的合法合规。

【法律依据】:《中华人民共和国企业所得税法》第五十四条企业所得税分月或者分季预缴。

企业应当自月份或者季度终了之日起十五日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

企业应当自年度终了之日起五个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。

二、民办非企业单位怎么做账

一、民办非企业单位会计制度遵循权责发生制原则进行核算。

通常情况下,民办非企业单位采用的是事业单位会计制度,而非企业会计准则。

需注意区分,并按照日常发生的经济业务进行账务处理。

例如,借记“银行存款”,贷记“其他业务收入”。

二、民办非企业单位会计做账流程如下:1. 对出纳转交的各种原始凭证进行审核,确认无误后,编制记账凭证。

2. 根据记账凭证,登记各类明细分类账。

3. 月末进行计提、摊销、结转等记账凭证的编制,汇总所有记账凭证,编制记账凭证汇总表,并根据汇总表登记总账。

4. 进行结账和对账工作,确保账证相符、账账相符、账实相符。

5. 编制会计报表,确保数字准确、内容完整,并进行分析说明。

6. 将记账凭证装订成册,妥善保管。

扩展资料:一、本科目用于核算企业除主营业务收入外的其他销售或其他业务收入,如材料销售、代购代销、包装物出租等。

其他业务收入的实现原则与主营业务收入实现原则相同。

二、企业销售原材料时,按售价和应收的增值税,借记“银行存款”、“应收账款”等科目,贷记实现的营业收入;

按出售原材料的实际成本,借记“其他业务成本”科目,贷记“原材料”科目。

若原材料采用计划成本核算,还需分摊材料成本差异。

三、收到出租包装物的租金,借记“现金”、“银行存款”等科目,贷记本科目。

按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目。

对于逾期未退包装物没收的押金扣除应交增值税后的差额,借记“其他应付款”科目,贷记本科目。

四、企业采取收取手续费方式代销商品,取得的手续费收入,借记“应付账款——××委托代销单位”科目,贷记本科目。

参考资料来源:百度百科-其他业务收入