一、哪些利得和损失计入当期损益 哪些计入

企业会计准则引入利得和损失的概念,并将一部分利得和损失作为利润的子要素,由此,利润的构成发生了变化,利润不仅包括收入减去费用后的净额,还包括直接计入当期利润的利得和损失。

计算公式为:利润=收入-费用+利得-损失。

这样,利得和损失作为财务报表子要素的增加,对收入、费用进行了补充。

其主要内容如下:一、接受资产捐赠捐赠利得是指企业接受捐赠产生的利得,借记相关资产科日,贷记“营业外收入”科目;

捐赠支出主要指公益性捐赠支,指企业对外进行公益性捐赠发生的支出,核算时借记“营业外支出”科目。

二、非流动资产处置利得和损失非流动资产处置利得包括固定资产处置利得和无形资产处置利得,固定资产处置利得指企业出售固定资产所取得价款或报废固定资产的残料价值、变价收入等扣除固定资产的账面价值、清理费用、处置相关税费后的净收益。

固定资产清理完成后的净收益,借记“固定资产清理”科目,贷记“营业外收入”科目;

如果是清理净损失则借记“营业外支出”科目, 贷记“固定资产清理”科目。

无形资产在处置时应将出售无形资产取得的价款扣除出售无形资产的账面价值、出售相关税费后的差额作为资产处置利得和损失,计入营业外收入或营业外支出。

三、政府补助企业取得与资产相关的政府补助,不能全额确认为当期收益,应当随着相关资产的使用逐渐计入以后各期的收益,即这类补助应当先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入当期营业外收入。

企业取得与收益相关的政府补助,应当在其补偿的相关费用或损失发生的期间计入当期损益,即用于补偿企业以后期间费 用或损失的,取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;

用于补偿企业已发生费用或损失的,取得时直接计人当期营业外收入。

四、债务重组债务重组中,债务人应当将重组债务的账面价值与支付的现金或转让的非现金资产的公 允价值之间的差额确认为债务重组利得,作为营业外收入汁人当期损益。

其中,相关重组债务应当在满足金融负债终止确认条件时予以终止确认。

转让的非现金资产的公允价值与其账 面价值的差额作为转让资产损益,计人营业外收入。

债权人应当对受让的非现金资产按其公允价值人账,重组债权的账面价值与受让的现金或非现金资产的公允价值之间的差额确认为债务重组损失,作为营业外支出计入当期损益。

五、非货币性资产交换非货币性资产交换利得指在非货币性资产交换中换出资产或固定资产、无形资产的,当换入资产公允价值大于换出资产账面价值的差额,扣除相关税费后计入营业外收入。

非货币性资产交换损失指在非货币性资产交换中换入资产公允价值小于换出资产账面价值的差额, 扣除相关税费后计人营业外支出。

二、哪些计入资产减值损失

计入资产减值损失的有:坏账损失、存货减值损失、固定资产减值损失等。

:资产减值损失是指企业实际发生的应收款项、存货等资产的减值损失。

以下详细解释这些损失内容:

1. 坏账损失:

当企业无法收回其应收账款时,这部分无法收回的款项被视为坏账。

由于坏账带来的损失直接影响了企业的现金流和利润,因此坏账损失是资产减值损失的一个重要组成部分。

2.存货减值损失:

存货是企业持有的用于销售或生产产品的物资。

当存货的实际价值低于其账面价值时,企业会面临存货减值的风险。

这种减值损失反映了存货价值的下降,是企业资产减值损失的一个重要方面。

3.固定资产减值损失:

固定资产如土地、建筑物、机器设备等,在使用过程中可能会因为技术更新、磨损、市场环境变化等因素导致其价值下降。

当固定资产的账面价值高于其可回收金额时,企业会确认固定资产减值损失。

这种损失反映了固定资产价值的实际减少,是资产减值损失中不可忽视的一部分。

资产减值损失的具体内容和确认方式可能因行业和企业特性而异,但总体上,这些损失都是反映企业资产实际价值下降的重要财务指标,对于企业的财务健康和风险管理具有重要意义。

三、企业损失计入什么科目

企业损失计入损益类科目。

详细解释如下:

损益类科目是用来记录企业收入和支出的科目。

企业损失作为企业的一种支出,应当计入损益类科目。

这些损失可能来自于不同的方面,如存货损失、固定资产损失、无形资产损失等。

针对不同的损失类型,会计上会有相应的具体科目进行记录。

损失类科目的具体使用:1. 当企业发生损失时,应根据损失的性质和类型选择相应的科目进行核算。

例如,存货损失通常计入“存货跌价损失”科目,固定资产损失可能计入“固定资产减值损失”科目。

2. 当损失实际发生时,会计上通常会在借方记录这一损失,同时可能会涉及到其他相关科目的变化,如可能需要在贷方记录与损失相关的其他收入或资产的减少。

3. 在企业的财务报表中,这些损失科目将直接反映在利润表中,影响企业的净利润。

总结:企业损失是企业在经营过程中不可避免的一部分,通过正确地计入相应的损益类科目,企业能够准确地反映其经营成果和财务状况。

这也有助于企业进行决策分析,识别潜在的风险和改进的空间。

因此,对于会计人员来说,正确处理和记录企业损失是非常重要的。

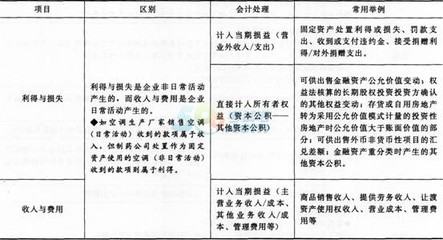

四、计入所有者权益的利得和损失有哪些

计入所有者权益的利得和损失有如下::利得,是指企业非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的净流入分为两类:一类是直接计入所有者权益的利得,比如其他综合收益;

另一类计入当期损益,最终也会影响所有者权益,比如营业外收入、投资收益、公允价值变动收益等。

损失,是指企业非日常活动形成的、会导致所有者权益减少的、与所有者投入资本无关的经济利益的净流出。

也是分为两类:一类是直接计入所有者权益的损失,比如其他综合收益;

另一类计入当期损益,最终也会影响所有者权益,比如营业外支出、投资损失、公允价值变动损失等。

利得和损失确认的三个要素:非日常活动;

与所有者投入无关;

直接计入所有者权益的利得和损失组成::1、可供出售金融资产的公允价值变动:按照新准则的规定,如果可供出售金融资产的公允价值上升,则会增加“其他综合收益”,借记“可供出售金融资产-公允价值变动”,贷记“其他综合收益”,反之,则减少资本公积,应作相反的分录。

2、权益法下被投资单位其他所有者权益的变动:对于被投资单位除净利润以外其他所有者权益的变动,在持股比例不变的情况下,企业按照持股比例计算应享有或承担的部分,调整长期股权投资的账面价值,同时增加或减少“资本公积-其他资本公积”。