一、平销返利平销返利的税务规定

根据国家税务总局的《关于商业企业向货物供应方收取的部分费用征收流转税问题的通知》(国税发[2004]136号),商业企业在与供货方交易中需要注意以下税务规定:1、对于那些与商品销售量和销售额无直接关联的收入,如进场费、广告促销费、上架费等,即使商业企业提供了相应劳务,这些被定义为非平销返利。

这类收入应按照营业税的适用税率缴纳营业税,而非冲减增值税进项税金。

2、相反,如果商业企业收取的返还款项与销售量、销售额挂钩,比如按比例、金额或数量计算,这类收入视为平销返利,需要冲减当期的增值税进项税金,不再征收营业税。

重要提示:商业企业向供货方收取的所有收入,均不允许开具增值税专用发票。

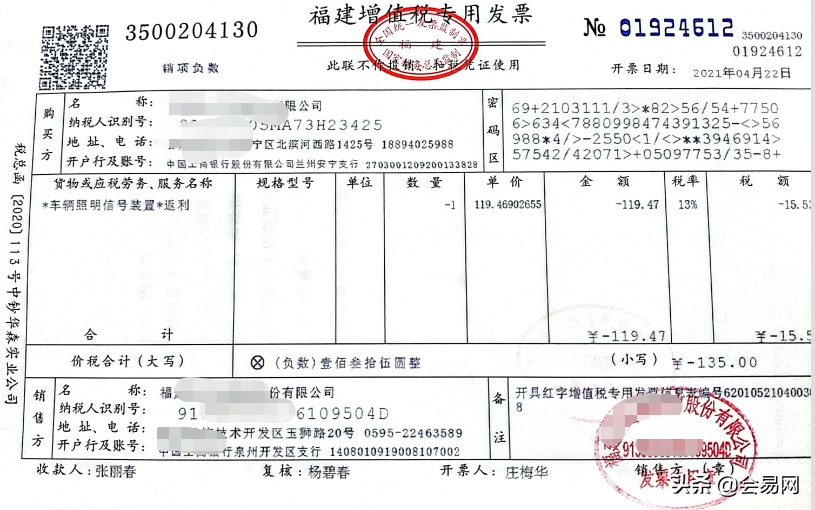

冲减进项税金的计算方法如下:当期应冲减的进项税金等于当期获取的返还资金除以(1+所购货物适用的增值税税率)再乘以该税率。

例如,A企业以每台100元从B供应商处购入商品,约定每销售一台可获利润返还10元。

具体计算如下:销项税:每台商品100元/(1+17%)×17% = 14.53元进项税:销项税减去返利部分的税额 = 14.53 - 10/(1+17%)×17% = 13.08元因此,每台商品的增值税为:14.53 - 13.08 = 1.45元。

在进行相关计算时,商业企业需要注意简化操作,明确返利部分如何影响实际的增值税缴纳。

大家再看...

上一篇:长期摊销费用会计分录

下一篇:山东企业信用信息系统