一、计算题某企业只生产和销售甲产品固定成本为15000元单位变动成本4元

息税前利润=(p-b)x-a=(10-4)*20000-15000=105000经营杠杆DOL=(10-4)*20000/105000=1.14

二、某企业生产甲产品本月完工800件期末在产品200件原材料费用在各工序开

原材料的分配率计算,一共三个工序,注意原材料在开始时一次投入,第一个工序的完工程度为100/160,第二道工序的完工程度为150/160,,第三道工序的完工程度为160/160,在产品约当产量为60*100/160+100*150/160+40*160/160=171.25,

原材料的分配率为=182 615.56/(800+171.25)=188.0212

工资福利费,及制造费用分配率的计算,注意按生产工时计算,三个工序都按照50%的完工程度计算:

第一个工序的完工程度为40/80*50%,

第二道的完工程度为40/80+30/80*50%,

第三道工序的完工程度为70/80+10/80*50%,在产品约旦产量为=60*40/80*50% +100*(40/80+30/80*50%)+40*(70/80+10/80*50%)=121.25

原材料在期初一次性投入,那么完工产品和在产品的材料分配是一致的,只不过完工时有没完工和在产之分,如果不是在期初一次投入,那耗用就不一致!因是各工序开始才投入,有三道工序,完工程度也不一样,那分配率肯定不按完工产品和在产品的数量之和,要按约当产量。

扩展资料::根据劳动分配率推算人事费总额

劳动分配率=人事费用(一定时期内人工成本总额)/附加价值(同期增加值总额)×100%

所谓附加价值,对企业来说,是企业本身创造的价值,它是生产价值中扣除从外面购买材料或动力的费用之后,所附加在企业上的价值,附加价值即成为劳动与资本之间分配的基础。

附加价值的计算方法有两种:

①、扣减法,即从销货额中减去原材料等从他企业购入的由他企业所创造的价值。其计算方法是:

附加价值=销货(生产)额-外购部分

=销货净额-当期进货成本-(直接原材料+购入零配件+外包加工费+间接材料)

②、相加法,即将形成附加价值的各项因素相加而得出,其计算方法是:

附加价值=利润+人事费用+其他形成附加价值的各项费用

=利润+人事费用+财务费用+租金+折旧+税收

参考资料来源:百度百科-分配率

三、请教会计专业的朋友们某企业只生产和销售甲产品4月份发生以下费用

因为你只生产一种产品,那么车间的所有耗费,都可以直接计入这种产品,也就是甲产品就可以了,如果生产多种产品,需要区分直接成本和间接成本,直接成本(包括材料和人工)直接计入该产品的生产成本科目,间接成本(比如厂房和设备折旧,车间管理人员工资等)应该先计入制造费用,月末在分摊到每个产品的生产成本中生产成本科目,如果有制造费用科目余额,首先要结转制造费用到具体产品的生产成本,然后计算当月完工产品和在产品成本,属于完工产品的部分,转入库存商品,剩下的生产成本科目余额表示当月月末在产品的价值

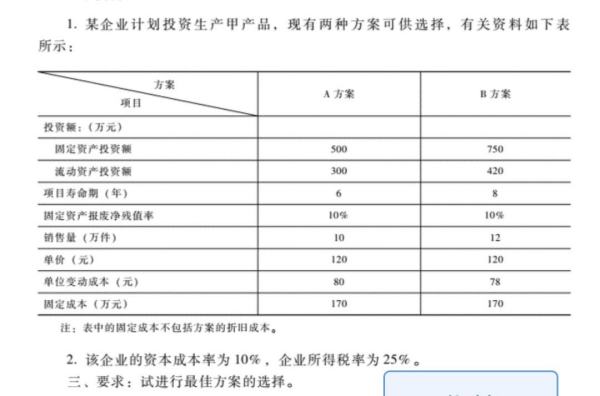

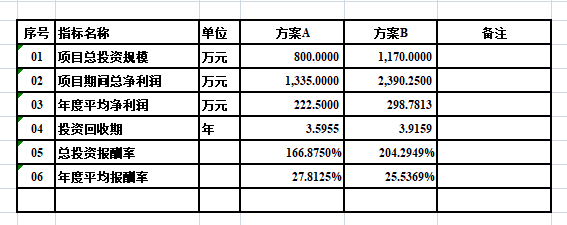

四、某企业计划生产甲产品现有两种方案可供选择有关资料如下表所示

这个问题,属于财务管理实务-投资决策范畴。

个人看法如下——

第一、基础指标的计算。

根据基础资料,可以计算出以下指标:

第二、方案的选择。

选择哪种方案,就看投资者最关注的是哪些方面:

1、如果投资者的资金有限,那么,只能选择方案A;

2、如果投资者资金充裕,只关注利益最大化,或者,在可预见的未来6年内,没有更好的项目,那么,最佳方案应当选择B;

3、如果投资者资金充裕,但是想尽快收回投资,那么,最佳方案选择A;

实务中,两种方案的回收期相差无几,风险几乎差不多;

4、如果投资者资金充裕,但是考虑风险最小、收益率最大,那么,应当选择方案A;

5、如果投资者资金充裕,只考虑项目的总报酬率最大化,那么,应当选择方案B。

上述解答,供你思考。

- 某企业生产的甲产品顺序

- 生产季节性产品的企业

- 企业的在产品包括

- 生产企业出口企业退税

- 出口企业中的生产企业是指

- 甲企业资产转移乙企业

- 甲企业销售货物给乙企业

- 生产企业和外贸企业的区别

- 生产企业账务处理

- 生产企业代理出口