管理费用和其他应收款区别:法律主观:

其他应收款是指企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准备金、长期应收款等以外的其他各种应收及暂付款项。

其主要内容包括应收的各种赔款、罚款。

法律客观:

《财政部关于其他应收款能否提取坏账准备有关请示的复函》第一条按照《股份有限公司会计制度——会计科目和会计报表》规定,“其他应收款”科目,核算除应收票据、应收账款和预付账款以外的其他各种应收、暂付款项,包括不单独设置备用金科目的公司拨出的备用金、应收的各种赔款、罚款,应向职工收取的各种垫付款项等。

一、借 管理费用 贷 其他应收款 表达的意思

这笔钱是员工借款去购买办公用品等,现在发票回来报销了。

借管理费用表示管理费用增加,贷其他应收款表示冲减员工借款。

拓展资料:管理费用借方代表什么?管理费用是费用类科目,借方是表示增加,贷方表示减少。

1、管理费用管理费用期间费用,在发生的当期就计入当期的损益。

指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。

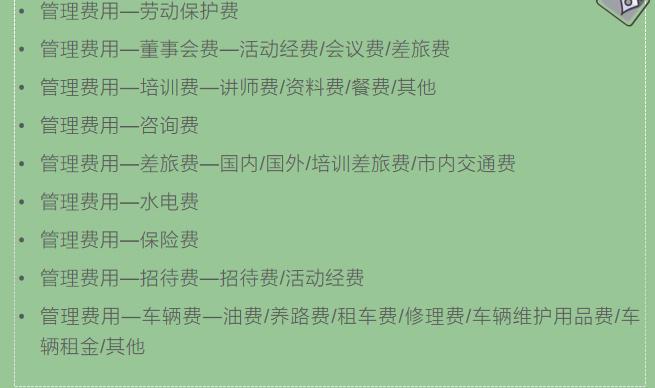

包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的,或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

借方是一种会计科目,显示资产方的增加或负债方的减少,对应概念为贷方。

对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等),“借”就是加;

对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等),“借”就是加。

贷方是一种会计科目,显示资产方的减少或负债方的增加,对应概念为借方。

对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等),“贷”就是加;

对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等),“贷”就是减。

管理费核算:企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。

期末"管理费用"科目的余额结转"本年利润"科目后无余额。

二、管理费用在借方贷方是其他应收款表是什么

管理费用在借方,贷方是其他应收款,表示:1、业务经办人提前借支资金,在业务完成后,报销单据抵消借款,就是这个会计分录。

2、可能该笔费用做“预提”。

预提管理费用,可以使用以上会计分录

三、报销差旅费管理费用和其他应收款金额为什么不一样

两者不一样的原因在于性质和用途不同。

1、性质:差旅费管理费用是指企业为员工报销差旅费用而产生的费用。

其他应收款则是指企业除财政应返还额度、应收票据、应收账款、预付账款、应收股利、应收利息以外的其他各项应收及暂付款项。

2、用途:差旅费管理费用一般在报销时,会从“管理费用”或“业务活动费用”等科目中转出,并转入“其他应收款”科目。

其他应收款科目的金额变动,主要取决于企业的业务活动和财务管理情况。