一、投标费用包含哪些哪些情形下由招标人支付

招标投标活动会产生一定的交易成本。

对于投标人而言,为了获得投标的机会,会组织相关人员搜集、分析采购信息,将产生交通、住宿以及人员工资等费用或者需要支付给中介机构咨询费、信息费;

在投标过程中,要购买招标文件、制作投标文件、组织现场踏勘、交纳投标保证金、参加投标等,这些活动还将发生交通费、住宿费、人员工资、印刷费、咨询费等费用,上述费用统称为投标费用。

投标费用是投标人必要的管理成本,除非招标人在招标文件中明示其承担投标费用(工程建设项目设计、建筑工程方案设计招标项目一般会考虑对投标费用给予补偿)外,通常以投标人自行承担投标费用为主。

如《标准施工招标文件》第1.5条规定:“投标人准备和参加投标活动发生的费用自理”。

因此,实践中,常见招标文件约定“投标人参加本次招标投标项目所支出的成本和费用,不论中标与否,均由其自行承担”。

当然,法律也不禁止招标人对投标人的投标成本予以补偿。

此外,如果招标人存在《合同法》第42条规定的缔约过失行为的,投标人有权要求招标人赔偿其必要的投标费用等损失。

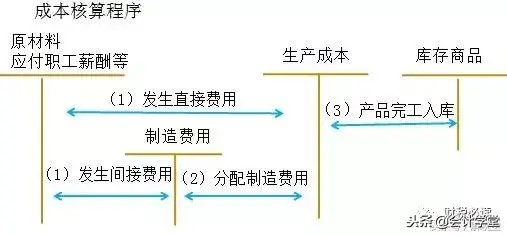

二、招标费用计入什么会计科目

招标费用计入管理费用会计科目。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。

招标服务费计入什么会计科目

建设方,计入“在建工程”科目 施工方,计入“工程施工”科目。

招标和投标是一种贸易方式的两个方面。

是招标和投标双方的一种合同交易行为。

招投标从广义上可分为工程招投标,货物招投标和服务招投标。

工程招投标主要指工程的新建、改造、扩建、维修方面的施工行为或工程总承包。

服务招投标主要包括工程的规划、勘测、设计、监理,还包括其他项目的审计、造价、物业服务、保洁保安、物流运输等。

这种贸易方式既适用于采购物资设备,也适用于发包工程项目。

国际招标投标与国内招标投标的不同之处是,国内招标投标要按照中国招标投标法、政府采购法的规定实施招标投标;

国际招标投标要遵循世贸采购条例及国际标业法则进行招投标。

投标代理费如何做会计分录

招标服务费计入什么会计科目

去看看

1、投标代理费如何做会计分录如下

借:管理费用

贷:应付账款/库存现金/银行存款

2、招投标,是在市场经济条件下进行大宗货物的买卖,工程建设项目的发包与承包,以及服务项目的采购与提供时,所采取的一种交易方式。

招标和投标是一种商品交易行为,是交易过程的两个方面。

招投标公司是一般在行业内的口头叫法,其一般指招标代理机构,招标代理机构有资质之分,指依法设立、从事招标代理业务并提供相关服务的社会中介组织。

我国主要有6种招标采购代理资质。

一是工程建设项目招标代理机构,二是通信建设项目招标代理机构,三是机电产品国际招标代理机构,四是中央投资项目招标代理,五是科技项目招标代理,六是政府采购代理机构。

3、会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。

会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。

按照所涉及账户的多少,分为简单会计分录和复合会计分录。

简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;

复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

支付招标服务费,怎么做会计分录?

根据招标服务费用途决定:

1、若用于某项工程招标,相关费用可以先记录于在建工程科目,待工程完工后,若符合资本化条件,将其置于资产成本,分录为:

(1)发生费用:

借:在建工程

贷:银行存款

(2)工程完工,符合资本化条件:

借:固定资产

贷:在建工程

(3)若不符合资本化条件,则计入当期费用:

借:管理费用

贷:在建工程

2、若用于企业日常管理产生的招标服务费,则直接计入当期费用,分录为:

借:管理费用

贷:银行存款

三、为了订立合同产生的差旅费投标费该归集到哪里

会计科目就类似于我们做账的一个基石,只有打好了“地基”才能做好账。

所以身为会计人,我们应该对于会计科目的归属做到一望而知的地步。

那么,为订立合同而产生的差旅费、投标费该归集到合同成本,还是计入当期损益呢?今天小编就来为大家解答疑惑!

按照《企业会计准则解释第1号》规定:企业(建造承包商)为订立合同发生的差旅费、投标费等,能够单独区分和可靠计量且合同很可能订立的,应当予以归集,待取得合同时计入合同成本;

未满足上述条件的,应当计入当期损益。

那听到这大家肯定还是很迷茫,我们先给大家举个例子,为了投标该项目,发生了招标文件费、差旅交通费5万元,取得的发票均为普通发票,写分录。

:借:合同履约成本 50000

贷:银行存款、库存现金 50000

假设该工程最后没有中标,则间接费用应该转入当期损益;

如果中标,则不动。

:借:管理费用 50000

贷:合同履约成本 50000

可以看出来,就是在实际做账的时候如果发生因为订立合同而产生的差旅费等式归入合同履约成本中,然后如果中标就正常还是这个账务处理,如果没中标那就是转入到损益当中去,那就有些人不理解为什么这么做了,会认为合同履约成本是核算企业当前或预期会取得的合同所发生的成本,而预期会取得的合同应当是企业能够明确识别的合同,比如现有合同续约后的合同、尚未获得批准的特定合同等。

而为了投标项目发生的投标费和差旅费既不属于当前合同所发生的成本也不属于预期会取得合同会发生的成本。

投标费和差旅费无论是否取得合同均会发生这些费用,所以应当在发生时计入当期损益。

其实,从实操角度考虑,有些企业在内部考核时,对于费用划属比较细致,这部分费用因承接某个项目而支付,只要项目中标,就会要求项目承担。

因此先计入合同履约成本,如果没有中标再转入当期损益。

在税务上应当没什么影响,增值税和企业所得税一分都没少交。

所以,按照《企业会计准则解释第1号》规定为订立合同发生的差旅费、投标费等,能够单独区分和可靠计量且合同很可能订立的,应当予以归集,待取得合同时计入合同成本;

未满足上述条件的,应当计入当期损益。

:以上就是今日的内容,有需要的同学可以收藏

8大行业工作内容+财务每月工作流程+83种常见账务处理+51套会计常用公式等

私信我,回复“上岗”即可免费领取

四、预付投标费用计入什么科目

导读:对于预付投标费用计入什么科目的问题,招标费应根据企业的具体情况来入账,预付的投标费可以计入预付账款科目来进行核算,更多内容详情请跟着小编一起来看看吧。

:招标费应根据企业的具体情况来入账:

1、投标预先支付费用时:

借:预付账款--x公司

贷:银行存款或库存现金

2、开标后,取得费用发票,可根据企业的具体情况记入管理费用或者销售费用:

借:销售费用/管理费用--投标费用

贷:预付账款--x公司

投标保证金应计入什么科目?:中标后的投标保证金分为两部分,一部分退回来计入其他应收款,另一部分为中标服务费报销计入当期费用(营业费用或者管理费用都可)

支付招标保证金时

借:其他应收款--招标保证金

贷:银行存款

退回支付招标保证金时

借:银行存款

贷:其他应收款--招标保证金