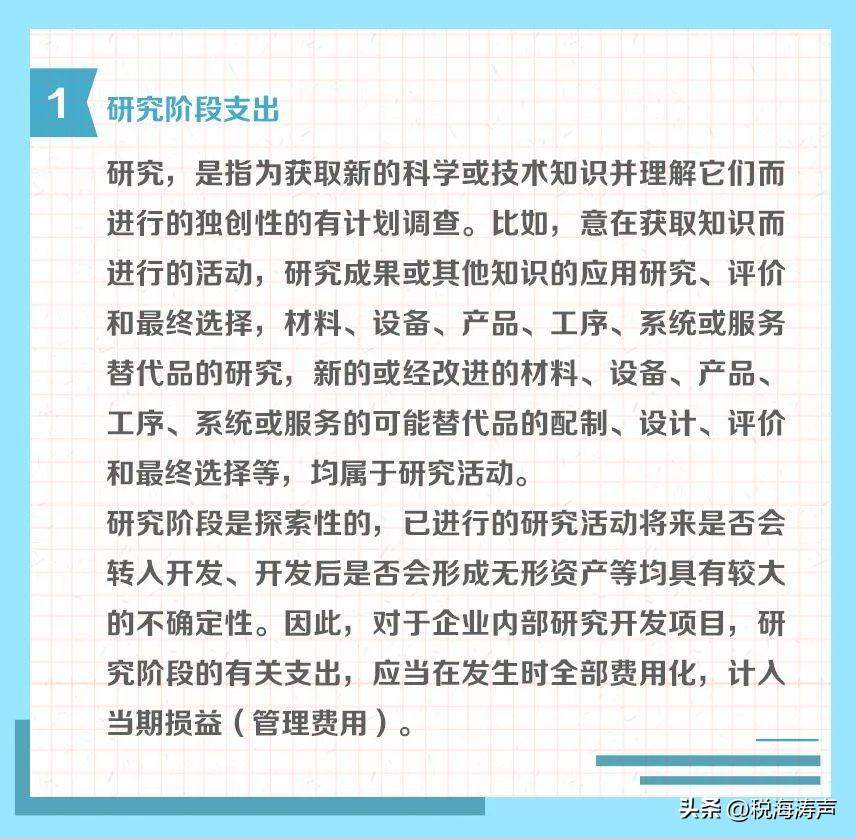

研发费用的处理:研发费用是指研究与开发某项目所支付的费用。

下面为大家简单介绍一下研发费用的处理内容:

我国会计准则对研发费用处理分为两大部分:一是研究阶段发生的费用及无法区分研究阶段研发支出和开发阶段研发的支出全部费用化;

二是企业内部研究开发项目开发阶段的支出,能够证明符合无形资产条件的支出资本化,分期摊销。

研发费用属于成本类会计科目,本科目可按研究开发项目分别"费用化支出"、"资本化支出"进行明细核算。

1、费用化

研究与开发费用发生当时全部作为期间费用,计入当期损益。

采用这种方法主要着眼于稳健性原则,研究与开发能否成功,能否给企业带来经济利益具有很大的不确定性,作为当期费用使得企业当年就可以收回用于研究与开发的资金,有利于促进企业的技术进步。

2、资本化

将研究与开发费用在发生时予以资本化,等到开发成功取得收益时再进行摊销。

这种方法假定企业同时或在连续的几个年度内存在若干研究与开发项目,不论风险有多大,有些项目总能成功,形成某些无形资产并取得收益。

这样,将所有研究与开发项目看成一个整体,然后将研究与开发的全部收益与全部费用进行配比。

这种方法主要着眼于权责发生制原则。

研发费用的处理这一内容就给大家讲解完了,一般来讲研发费用属于成本类会计科目,根据研发开发项目可以计入费用化和资本化两大类支出,如果想了解更多有关这方面的知识,可咨询南通商标注册_代理记账_公司资质代办_注销变更_工商年检-南通创信公司—创信财务。

一、研发费用的财务处理

在企业财务实际工作中,经常遇到“研发费用”等具体业务问题。

在财务中,如何处理研发费用,下面来给大家介绍一下:

一、设置会计科目;

研发费用的财务核算依照会计准则,需要设置一级科目“研发支出”。

在其下设置二级科目“资本化”+“费用化”科目。

再往下的设置,需要根据企业的具体情况而定。

二、财务核算;

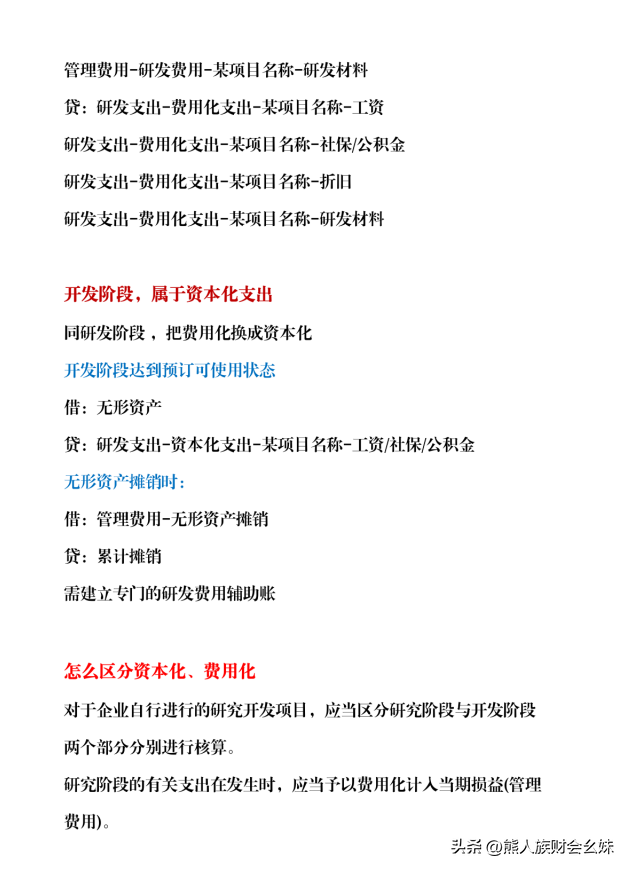

研发费用根据其性质分为两个阶段:“研究阶段”+“开发阶段”。

研究阶段的所有支出全部费用化,即计入“研发支出——费用化”科目;

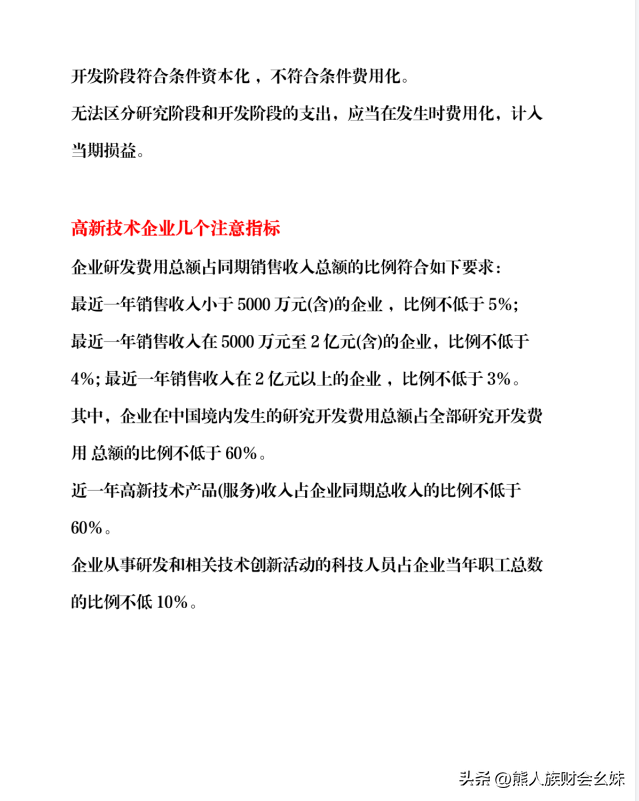

开发阶段的支出,符合资本化条件的计入“研发支出——资本化”科目,否则也计入“研发支出——费用化”科目。

三、期末结转;研发费用期末余额,根据其性质有不同的结转去向

1、费用化项下的余额直接结转入“本年利润”会计科目,并在利润表中单独;列示;

2、资本化项下的余额如果已形成无形资产,转入“无形资产”会计科目中,并在资产负债表中的“无形资产”中列示;

3、资本化项下的余额如果未形成无形资产,在资产负债表中的“开发支出”中列示。

简单说一两句,有些上市公司通过划分资本化、收益化资产来调节利润。大家要有这个意识哟!

新的一周,祝大家身体健康、工作顺利。

二、研发费用资本化年末结转咋入账

研发费用资本化,年末结转到固定资产或者是无形产当中去,如果这时候你的研发费用形成的是固定资产的话,那么这时候你可以转到你的固定资产原值当中去,如果这时候你的研发费用形成的是属于你的无形资产的话,那么这时候就需要结转到你的无形资产当中去。

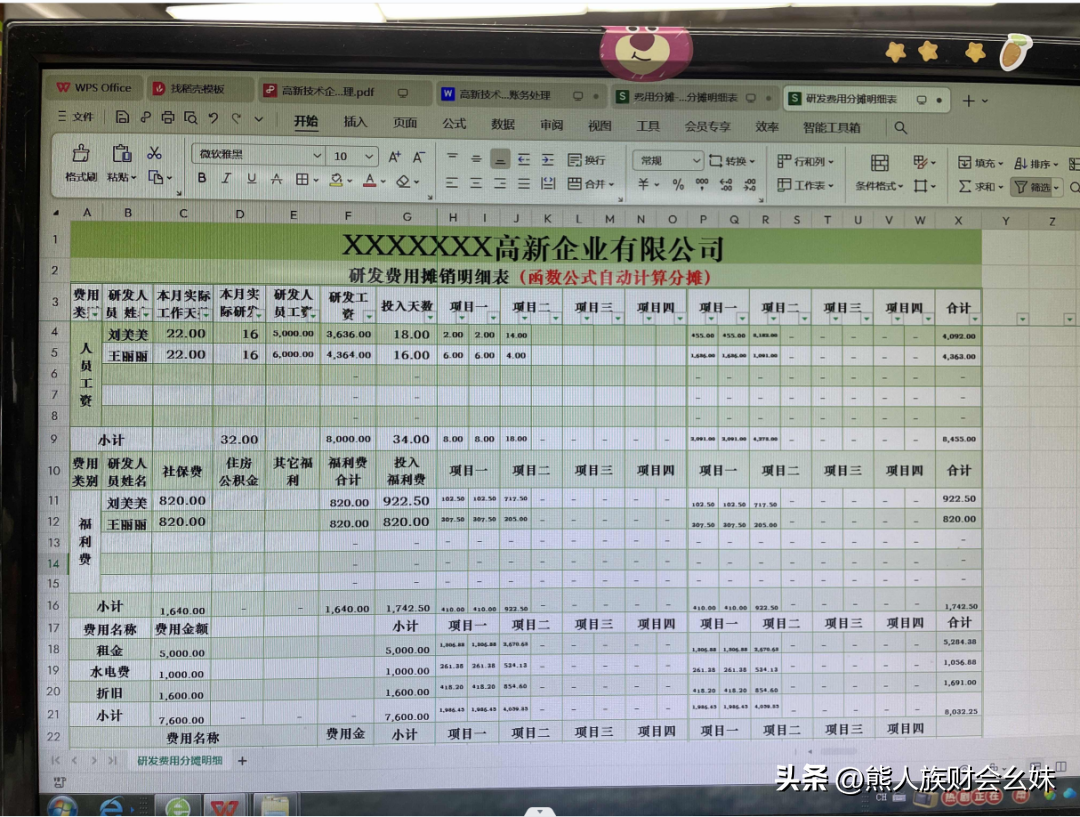

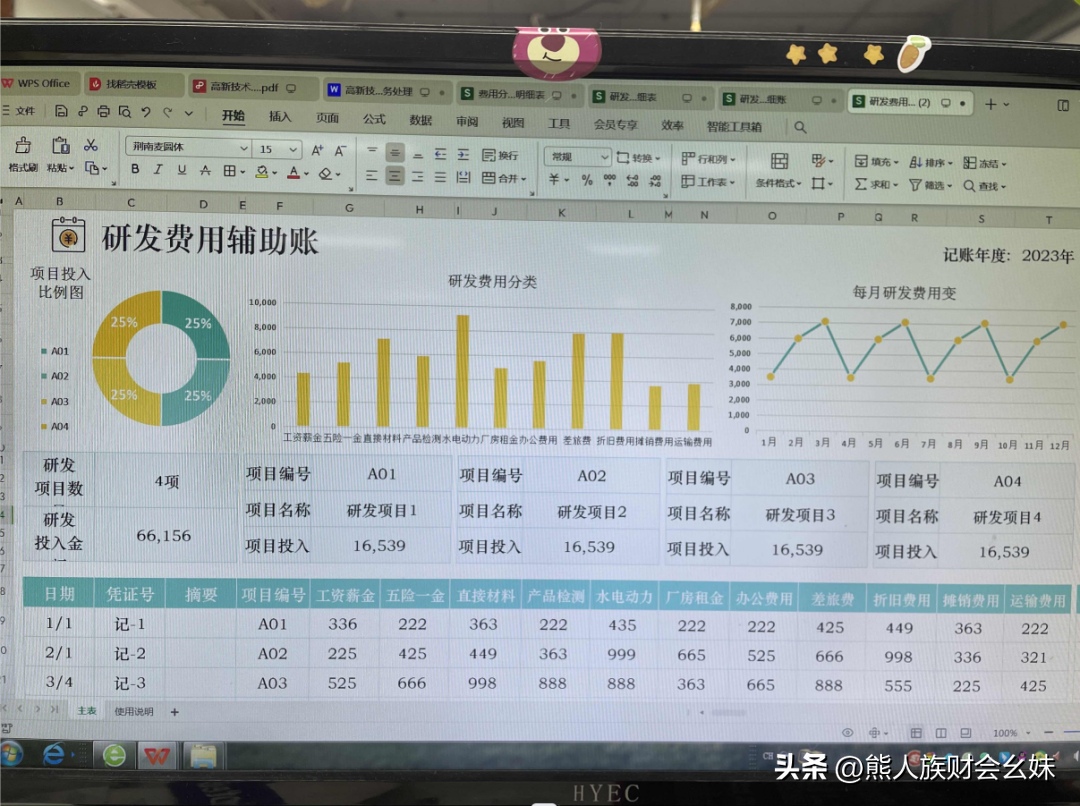

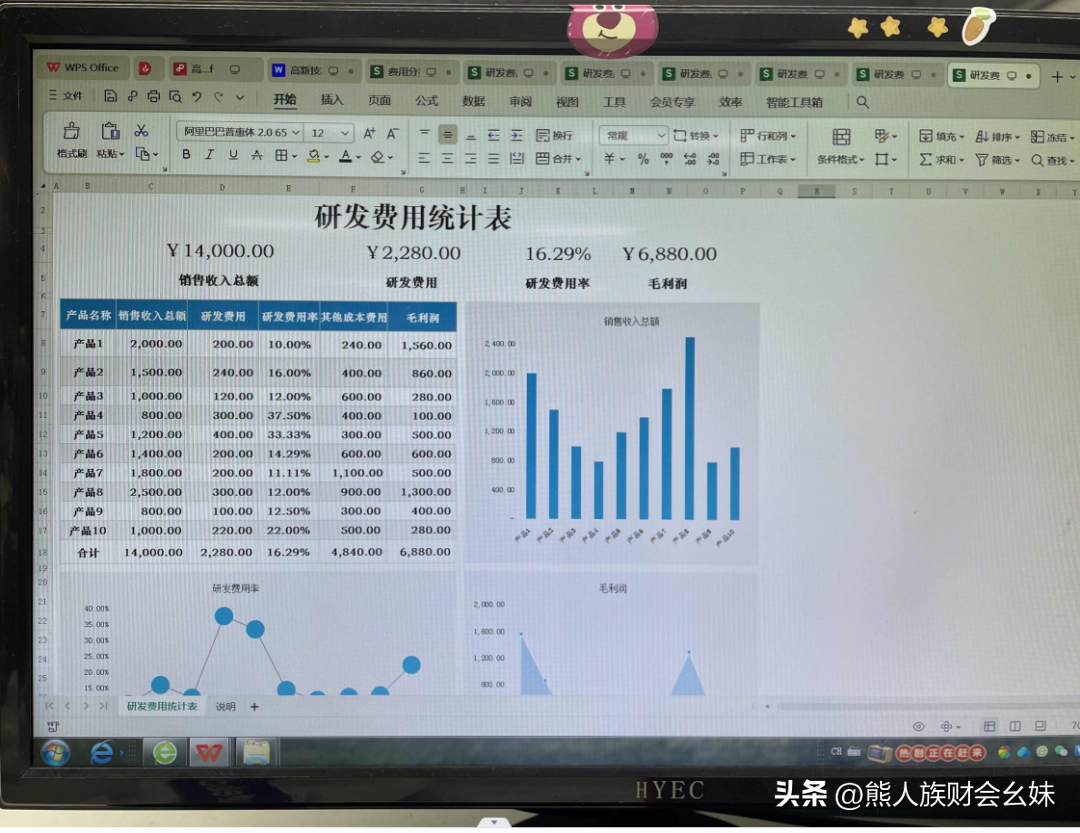

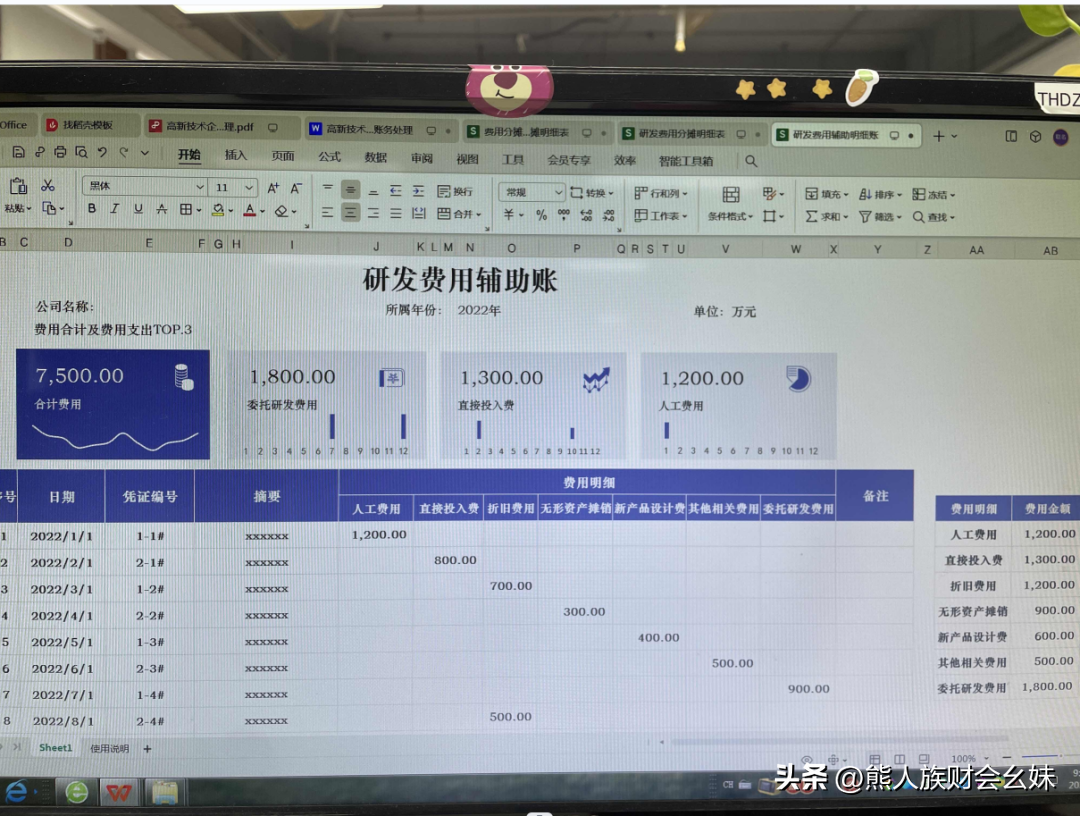

三、总算有人把研发费用账务处理汇总全了含研发费用辅助账表格

高新技术企业的会计做账难么?从事高新技术企业的财务会计人员,普遍觉得研发费用的归集与分配是较难处理的,其他业务的账务处理基本和普通企业的会计核算方法大差不差的。

第一次见有人把高新技术企业研发费用账务处理,汇总全了,含研发费用辅助账表格模板,可太实用了!除此之外,小编在这里也跟各位高新技术企业的财务人员分享一下全套高新技术企业会计实操干货资料,包含了会计分录大全、账务处理案例、加计扣除规定、税费优惠政策以及研发费用的表格模板等等,十分全面详细,希望对从事高新技术企业的财务人员有帮助

高新技术企业会计实操干货资料详情

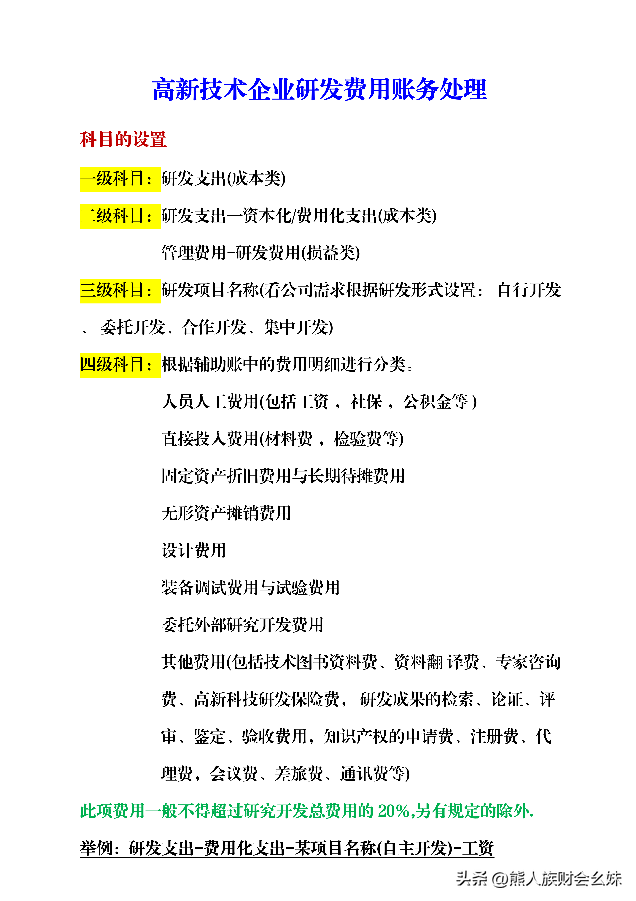

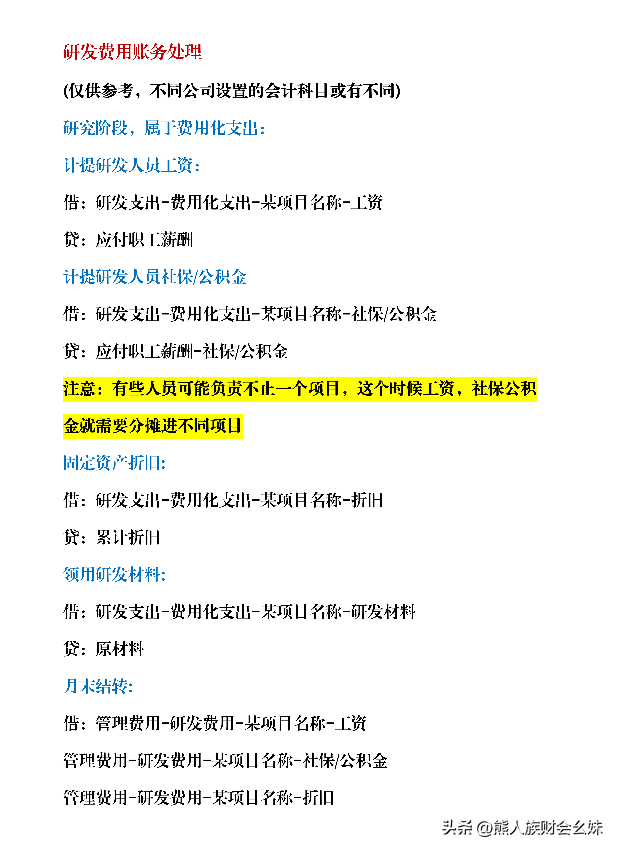

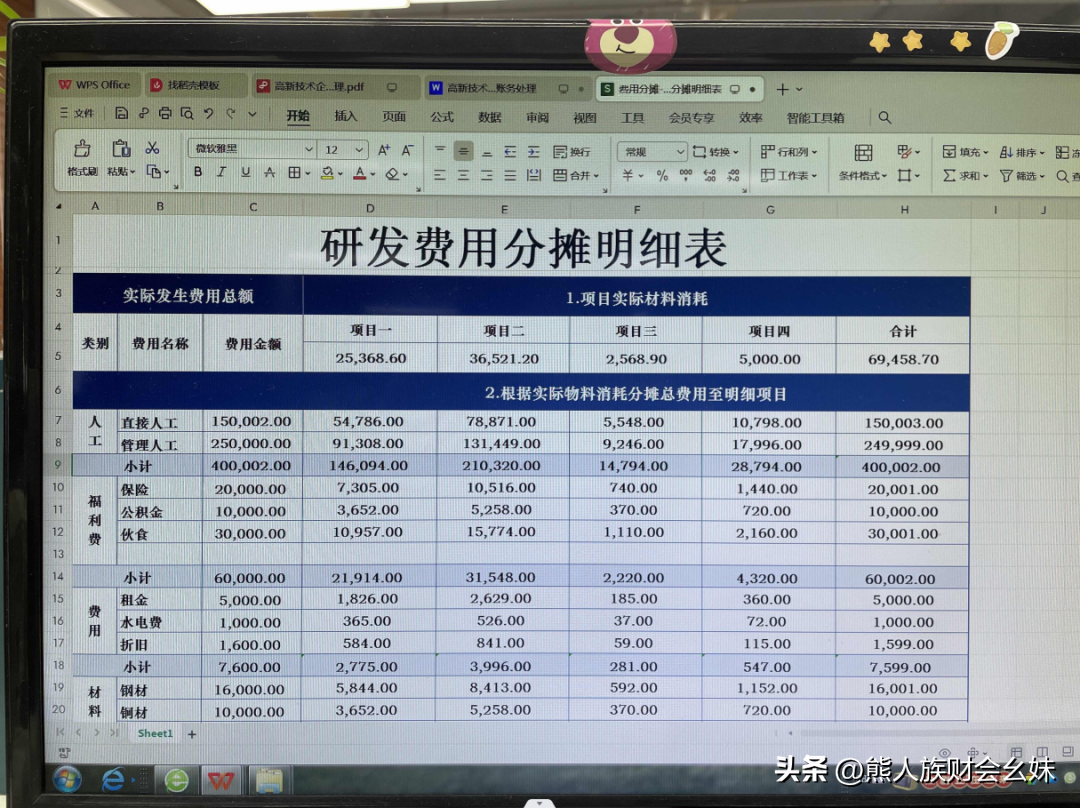

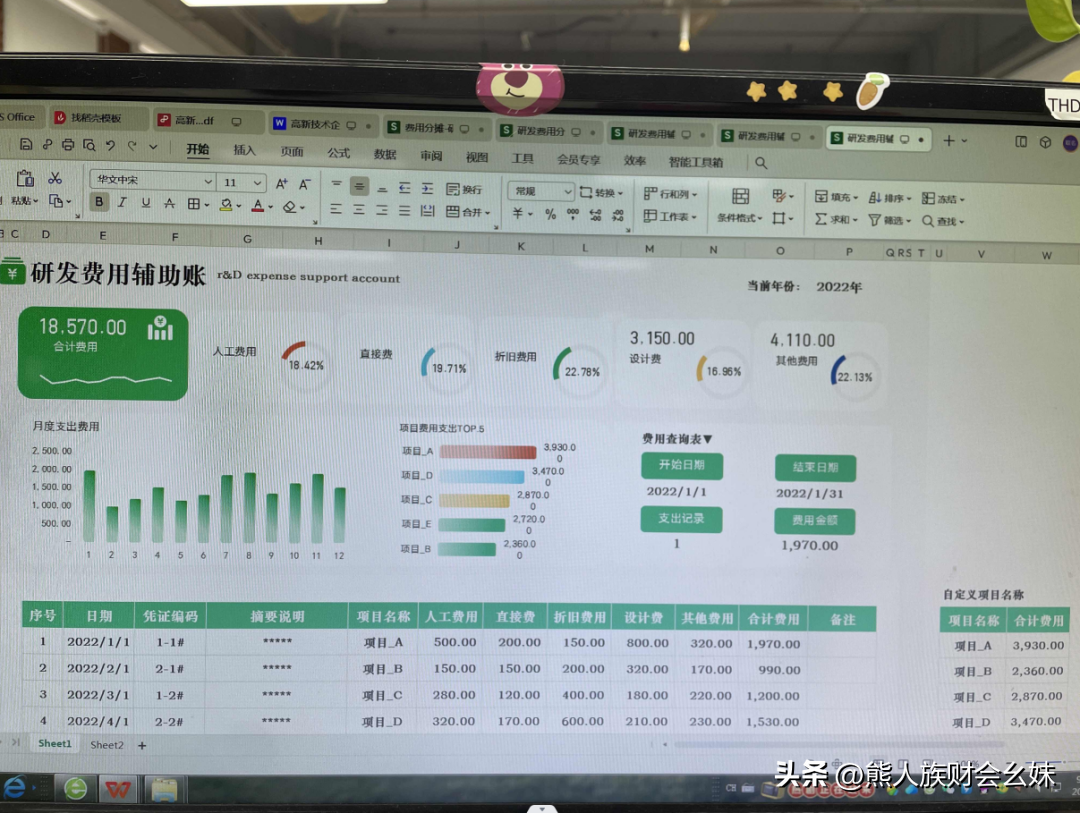

一、高新技术企业研发费用账务处理:

二、高新技术企业研发费用辅助账表格模板:

剩下的有关高新技术企业会计做账实操内容就不详细展示了。

需要参考的财务人员,小编都汇总了文档,大家可以抱走备用。