一、有限合伙企业的股权转让

法律分析:有限合伙企业由普通合伙人和有限合伙人组成,普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任。

股权转让协议是指股权转让方与股权受让方签订的,约定在股权转让中双方各自权利义务关系的契约。

有限合伙企业的合伙人在合伙协议还未到期前,若进行股权转让,在不损害其他合伙人以及合伙企业的合法利益下,应当提前三十日通知其他合伙人。

新的合伙人若想进入合伙企业,必须得经过全体合伙人同意,并订立书面合伙协议。

订立入伙协议时,原合伙人应当向新合伙人如实告知原合伙企业的经营状况和财务状况。

入伙的新合伙人与原合伙人享有同等权利,承担同等责任。

入伙协议另有约定的,从其约定。

新合伙人对入伙前合伙企业的债务承担无限连带责任。

在进行股权变更完成后,需得向公司所登记的市场监督管理局进行股权转让登记手续。

法律依据:《中华人民共和国合伙企业法》

第二十二条 除合伙协议另有约定外,合伙人向合伙人以外的人转让其在合伙企业中的全部或者部分财产份额时,须经其他合伙人一致同意。

合伙人之间转让在合伙企业中的全部或者部分财产份额时,应当通知其他合伙人。

第二十三条 合伙人向合伙人以外的人转让其在合伙企业中的财产份额的,在同等条件下,其他合伙人有优先购买权;

但是,合伙协议另有约定的除外。

第二十四条 合伙人以外的人依法受让合伙人在合伙企业中的财产份额的,经修改合伙协议即成为合伙企业的合伙人,依照本法和修改后的合伙协议享有权利,履行义务。

二、合伙企业股权转让是否缴纳企业所得税

随着人们投资方式不断扩大,人们不仅能设立公司,也能与他人一起设立合伙企业。

在合伙企业正常经营过程中,可能因各种现实情况而使合伙人转让股权。

在合伙企业转让股权时,税收成为合伙企业普遍关注的问题。

合伙企业股权转让是否缴纳企业所得税?合伙企业股权转让的纳税主体是谁?合伙企业股权转让税收如何处理?三和时代律师事务所盛玉律师解析。

合伙企业股权转让是否缴纳企业所得税根据我国相关法律法规的规定,合伙企业、个人独资企业根本不适用企业所得税法,而且合伙企业生产经营获得的收入和其他收入所应缴纳的税,由各个合伙人分别缴纳。

这也充分的说明了合伙企业不缴纳企业所得税。

因此,当合伙企业进行股权转让时,合伙企业也是不缴纳企业所得税的,应当由合伙人分别缴纳。

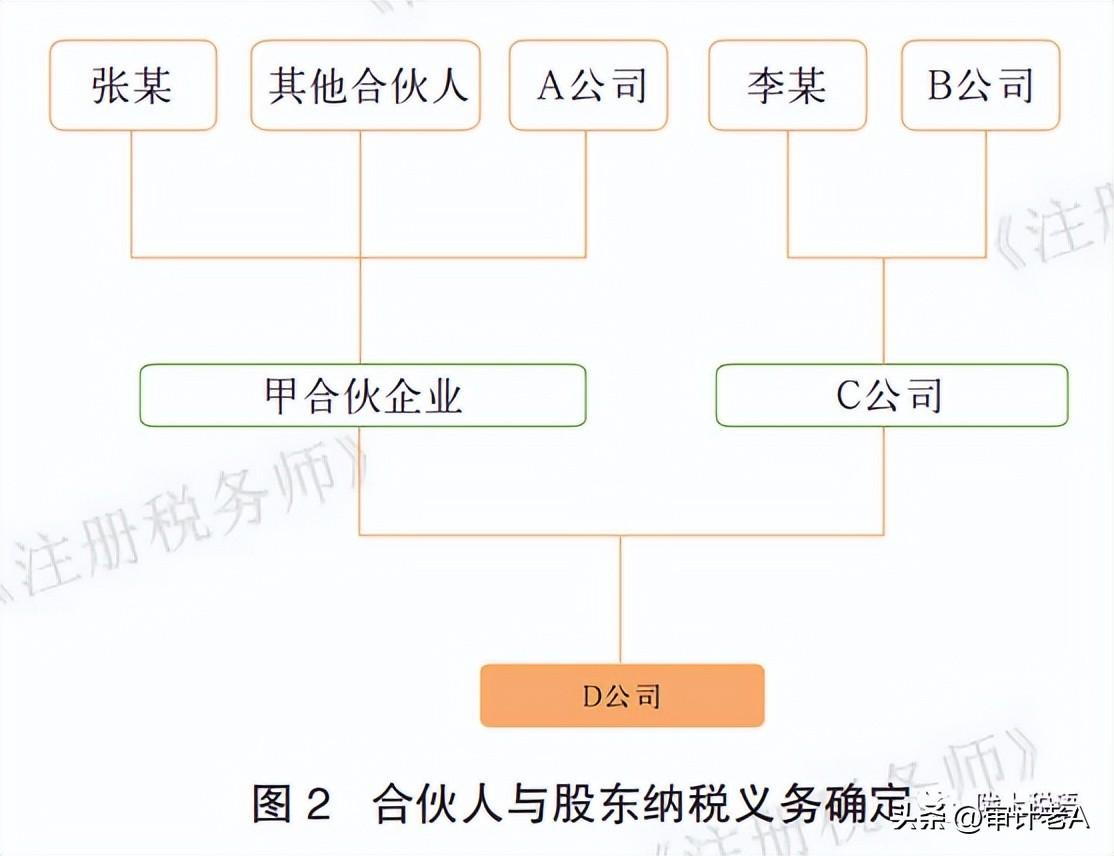

合伙企业股权转让的纳税主体是谁合伙企业由合伙人组成,因此,每一个合伙人都是合伙企业股权转让的纳税主体。

当合伙人为自然人个人时,则应当按照5%~35%的税率缴纳个人所得税。

当合伙人为法人或者其他组织时,则应当按照25%、20%或者15%的税率缴纳企业所得税。

盛玉律师补充:合伙企业股权转让税收如何处理对合伙企业所获得的收入属于关于股权、基金、债券等投资品交易所得的,将该收入列为合伙企业的生产经营所获得的收入,缴纳所得税。

因此,将合伙企业股权转让所得收入列为合伙企业经营所得收入时,如果合伙人为自然人的,合伙人应当缴纳个人所得税的总资产为每一个纳税年度的总收入减去成本、费用和损失后的收入。

对于不超过三万元的收入,按照税率5%缴纳;

对于超过三万元但不超过九万元的收入,按照税率10%缴纳;

对于超过九万元但不超过三十万元的收入,按照税率20%缴纳;

对于超过三十万元但不超过五十万元的收入,按照税率30%缴纳;

对于超过五十万元的收入,按照税率35%缴纳。

如果合伙人为法人或者其他组织的,合伙人应当缴纳企业所得税的总资产为每一个纳税年度的总收入减去不征税收入、免税收入、各项扣除和亏损以后的收入。

对于符合条件的小型微利合伙企业,合伙人应当按照税率20%缴纳;

对于国家需要重点扶持的高新技术合伙企业,合伙人按照税率15%缴纳;

对于除上述两种情形之外的合伙企业,合伙人应当按照税率25%缴纳。

税收是国家财政收入的重要组成部分。

合伙企业股权转让的税收问题不仅关系到国家的财政收入,也关系到合伙人如何正确纳税。

三、合伙企业股权转让如何缴纳个人所得税

合伙企业的合伙人股权转让纳税方式有以下几种:

1、如果股权受让方是企业,通常按照20%的税率缴纳企业所得税;

如果是自然人,按照20%的税率缴纳个人所得税。

2、股权转让还需要缴纳印花税,税率为0.05%。

3、除了上述方式外,还可能存在其他合伙企业合伙人股权转让需要缴纳的税款。

法律依据:《《中华人民共和国印花税法》》第一条在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。

《中华人民共和国个人所得税法》第三条个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率税率为百分之二十。

合伙人能转让自己手中股份吗?

合伙人有权将自己手中的股份进行转让。

根据相关法律规定,合伙企业的股权转让必须经过其他合伙人的同意,因为合伙企业具有集体性质。

具体的股权转让方式由合伙协议来约定。

四、合伙企业可以成为股权转让的主体吗

公司能成为股权转让的主体,股东是指对股份公司债务负有限或无限责任,并凭持有股票享受股息和红利的个人或单位,因此其他的企业或者公司可以成为股权转让的主体。

《中华人民共和国公司登记管理条例》第三十四条 有限责任公司变更股东的,应当自变更之日起30日内申请变更登记,并应当提交新股东的主体资格证明或者自然人身份证明。

有限责任公司的自然人股东死亡后,其合法继承人继承股东资格的,公司应当依照前款规定申请变更登记。

有限责任公司的股东或者股份有限公司的发起人改变姓名或者名称的,应当自改变姓名或者名称之日起30日内申请变更登记。

- 个人转让股权给合伙企业

- 境外企业股权转让

- 合伙制企业与公司制企业的

- 企业转让股权 偏低

- 合伙企业必须叫合伙企业吗

- 合伙制企业会计核算

- 居民企业股权转让所得税

- 合伙企业股权投资收益

- 有哪些企业是合伙企业

- 工司制企业与合伙企业