每日问答个人转让企业股权至有限合伙企业能否平价转让:

提问:个人A转让D企业股权至本人控制的有限合伙企业(内部员工持股平台),是否需要纳税?,目前合伙人有A(占比77%),控股子公司员工B(13%),C(占10%),能否平价转让?,如何合理避税,净资产2元/股,公允价10元/股,由于增资会有稀释,不考虑增资。

回答:张传彬—CPA CMA TA高会:根据《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号),需要纳税;

只有不符合第十三条股权转让收入明显偏低,视为有正当理由,要按照公平交易原则确定。

D企业土地使用权、房屋、房地产企业未销售房产、知识产权、探矿权、采矿权、股权等资产占企业总资产比例超过20%的,需要评估,可以压低评估值。

daily 回复 张传彬—CPA CMA TA高会:无土地房屋,不需评估,B,C为控股子公司的员工,股权激励性质的股权转让,能否适合内部员工受限股,可低价转让?A转给合伙人也要纳税吗?D作为非纳税主体,是否可以作为股权转让的交易主体?

张传彬—CPA CMA TA高会 回复 daily:国家税务总局公告2014年67号第十三条 符合下列条件之一的股权转让收入明显偏低,视为有正当理由:3、相关法律、政府文件或企业章程规定,并有相关资料充分证明转让价格合理且真实的本企业员工持有的不能对外转让股权的内部转让;

首先你们章程里肯定没写这一条;

其次BC是控股企业,不是本企业;

低价转让很难让税务局认可。

A转给合伙人也要纳税吗?这个不明白是啥意思?

这个过程D企业只是标的企业股权。

daily 回复 张传彬—CPA CMA TA高会:A将D的股权转让给持股平台,A作为持股平台的GP,实际为A转给了自己,是否涉税?持股合伙企业并非纳税主体?

张传彬—CPA CMA TA高会 回复 daily:A将股权转让给了有限合伙企业,转让完成后,是有限合伙企业持有D的股权,并非只有A持有了,B、C也持有啊,这个肯定要涉税,等这个有限合伙企业再转让D企业股权时才考虑“先分后税”的原则。

daily 回复 张传彬—CPA CMA TA高会:如果这样,除非平价转让,或按1.1元/股作价交易,税务局会认吗?

张传彬—CPA CMA TA高会 回复 daily:净资产2元/股,公允价10元/股,什么事项产生的增值?

daily 回复 张传彬—CPA CMA TA高会:年初有A轮融资,有溢价。

张传彬—CPA CMA TA高会:其实考虑增资稀释股权是考虑控制权还是其他目的?如果这个合伙企业是有限合伙,A是GP,B、C都是LP,那么这个有限合伙企业还是A说了算,那还怕啥?

daily:考虑小股东的利益。

张传彬—CPA CMA TA高会 回复 daily:小股东在有限合伙企业吧,有限合伙企业可以按照合伙协议约定分配利润。

daily 回复 张传彬—CPA CMA TA高会:小股东为D的股东,持股平台增资到D企业,其他股东不作同比例认缴,必然受到稀释。

张传彬—CPA CMA TA高会 回复 daily:章程中还可以约定,D企业的小股东按照原比例分配利润。

欢迎加入财税实务咨询小蜜圈-小税,往期内容,进圈可查看。

一、收藏个人转让股权与合伙份额涉税小知识来了

二、稽查案例个人股转变为合伙企业股转让个税多缴十五个点

国家税务总局玉林市税务局第二稽查局:关于送达玉林市某吉商业合伙企业(有限合伙)税务稽查文书的公告:玉林市某吉商业合伙企业(有限合伙)(纳税人识别号:91450923****P02L):

根据《中华人民共和国税收征收管理法实施细则》第一百零六条之规定,因采取其他方式无法送达,现将《国家税务总局玉林市税务局第二稽查局税务处理决定书》(玉市税二稽处〔2023〕18号)予以公告送达。

本公告自发布之日起满30日,即视为送达。

请你公司自公告之日起30日内,到我局领取相关文书正本。

税务机关地址:玉林市玉州区一环北路590号国家税务总局玉林市税务局第二稽查局

联系电话:0775-2830697

特此公告。

附件:《国家税务总局玉林市税务局第二稽查局税务处理决定书》(玉市税二稽处〔2023〕18号)

国家税务总局玉林市税务局第二稽查局

2023年9月6日

国家税务总局玉林市税务局第二稽查局:税务处理决定书:玉市税二稽处〔2023〕18号

玉林市某吉商业合伙企业(有限合伙):(纳税人识别号:91450923****P02L)

我局于2022年10月28日至2023年7月12日对你单位(地址:博白县博白镇南城路A10栋2号6楼)2021年2月4日至2021年4月30日涉税情况进行了检查,违法事实及处理决定如下:

一、 违法事实

(一)印花税

你单位与范某、冼某某于2021年3月24日签订了一份股权转让协议书,范某、冼某某将持有的广州健新科技有限责任公司股权转让给你单位,转让金额合计3470000元,根据《中华人民共和国印花税暂行条例》第一条、第二条第二项、第三条、第七条、《广西壮族自治区财政厅国家税务总局广西壮族自治区税务局关于对我区小微企业实施税费优惠的通知》(桂财税〔2019〕7号)的规定,你单位2021年3月应申报缴纳该份合同印花税867.5元,已申报缴纳0元,少申报缴纳867.5元。

(二)个人所得税

你单位以“成本费用凭证无法取得,不能准确核算成本费用”为由,于2021年3月向主管税务机关申请核定经营所得个人所得税,并于当月转让持有的广州健新科技有限责任公司股权,未按规定如实申报缴纳个人所得税,具体情况如下:

1.你单位股权取得情况

根据2021年3月24日广州健新科技有限责任公司股东会决议、股权转让协议显示:范某、冼某某将原出资额分别为327.50万元(占注册资本14.2826%)、19.50万元(占注册资本0.8504%)的广州健新科技有限责任公司股份转让给你单位,转让金分别为327.50万元、19.50万元;

转让股份比例合计15.1330%,转让金合计347.00万元。

根据2021年3月24日广州健新科技有限责任公司章程显示:你单位认缴出资额347.00万元,出资比例15.1330%。

2.你单位转让股权情况

根据2021年3月30日广州健新科技有限责任公司股东会决议、股权转让协议显示:你单位将占广州健新科技有限责任公司注册资本15.1330%的股权共347.00万元出资额转让给第四范式(北京)技术有限公司,转让价款金额合计4538.76万元。

转让股权后,根据2021年3月30日广州健新科技有限责任公司章程显示:你单位出资额0万元,出资比例0.00%,不再列席广州健新科技有限责任公司股东。

3.你单位股权转让价款结算

股权转让价款分期支付,具体为:(1)股权变更工商登记前,支付转让价款总额的40%。

(2)股权变更工商登记完成之后20个工作日内,支付转让价款总额的60%。

4.你单位收到股权转让款情况

(1)2021年3月29日,你单位银行对公账户收到第四范式(北京)技术有限公司转来的款项18,155,040元,备注“投资款”,投资款金额占你单位转让股权收入45,387,600元的40%。

(2)2021年4月19日,你单位银行对公账户收到第四范式(北京)技术有限公司转来的款项27,232,560元,备注“投资款”,投资款金额占你单位转让股权收入45,387,600元的60%。

5.个人所得税申报情况

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第六条、《个体工商户个人所得税计税办法》第五条的规定,你单位于2021年3月30日将持有的广州健新科技有限责任公司股权以45,387,600元的价款转让给第四范式(北京)技术有限公司,并完成股权变更登记,应于当月确认股权转让收入。

根据《中华人民共和国个人所得税法》第三条第二项、《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条、第三条、第四条、《国家税务总局关于个体工商户、个人独资企业和合伙企业个人所得税问题的公告》(国家税务总局公告2014年第25号)、《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)第二条第三项的规定,应依法申报缴纳个人所得税。

二、 处理决定及依据

(一)根据《中华人民共和国印花税暂行条例》第一条、第二条第二项、第三条、第七条的规定,你单位应补缴2021年少缴的印花税867.5元。

(二)滞纳金

根据《中华人民共和国税收征收管理法》第三十二条的规定,对你单位少缴的税款从税款滞纳之日起至实际缴纳税款之日止按日加收滞纳税款万分之五的滞纳金,滞纳金由金三系统自动计算加收。

(三)根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第五条“个人独资企业的投资者以全部生产经营所得为应纳税所得额;

合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例确定应纳税所得额,合伙协议没有约定分配比例的,以全部生产经营所得和合伙人数量平均计算每个投资者的应纳税所得额”,以及《财政部 国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)第二条“合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税;

合伙人是法人和其他组织的,缴纳企业所得税”的规定,你单位转让股权所产生的经营所得,按比例分配后,由个人所得税纳税义务人范某、冼某某申报缴纳。

根据《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第十六条、第十八条的规定,你单位在2021年4月注销,合伙人范某、冼某某应当在停止生产经营之日起60日内,向主管税务机关办理当期个人所得税汇算清缴。

你单位2021年2月~4月转让股权取得经营所得41,905,385.6元,按合伙协议约定分配比例(范某94.38%、冼某某5.62%)向合伙人分配后,范某、冼某某应依法申报缴纳个人所得税。

限你单位自收到本决定书之日起15日内到国家税务总局博白县税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。

逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你单位若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局玉林市税务局申请行政复议。

税务机关(印章)

二O二三年七月二十一日

来源:玉林市税务局、税捷。

本文内容仅供一般参考用,均不视为正式的审计、会计、税务或其他建议,我们不能保证这些资料在日后仍然准确。

任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。

本号所转载的文章,仅供学术交流之用。

文章或资料的原文版权归原作者或原版权人所有,我们尊重版权保护。

如有问题请联系我们,谢谢!

三、自然人利用合伙企业优化股权转让合伙企业虽注销依旧被稽查

案例情况::近期广西某税务局公布了一则税务处罚通知书,属于典型的利用合伙企业进行股权转让设计,实现偷逃个税的案子。

从处罚通知书公布的内容来看,能明显的看得出来方案的设计是有一定财税水平人士设计的,而这份处罚通知书,行业人士纷纷表示相当有专业水平。

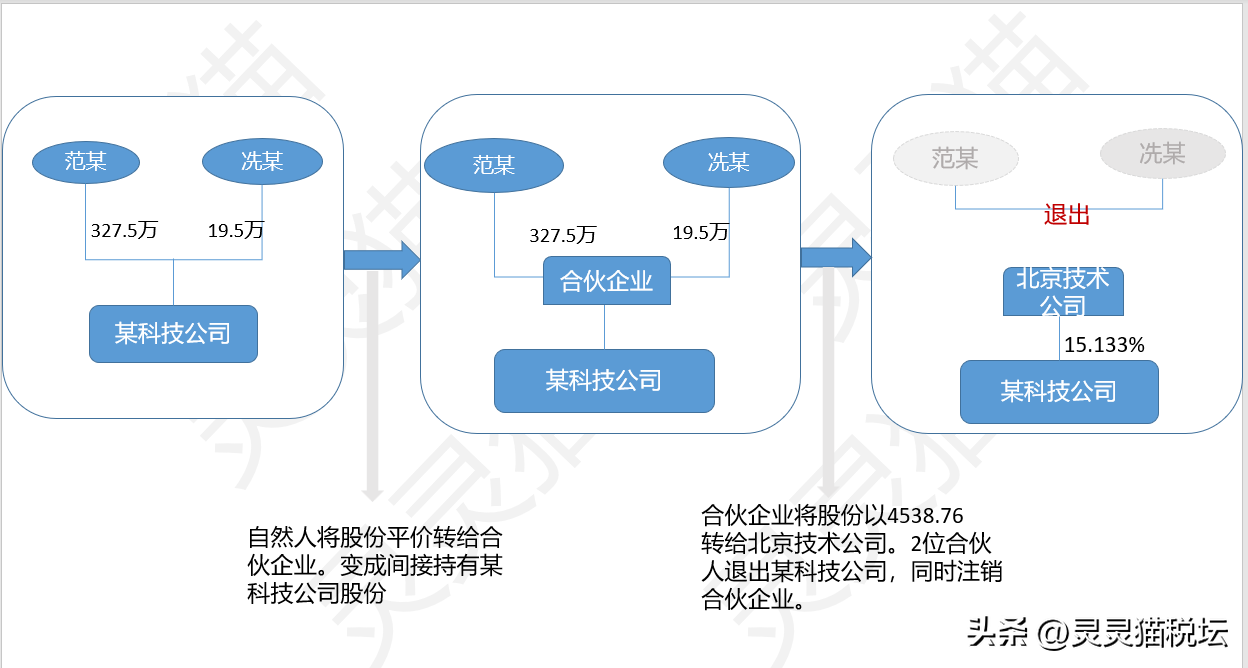

筹划的过程如下图:

1、第一步成立合伙企业,需要转让股权的自然人做合伙企业的合伙人。

2、第二步,自然人将自己持有某公司的股份转让给合伙企业,并且以原价转让。实现无增值不交个人所得税。

3、第三步,合伙企业将股份转让给实际投资方,伪造转让合同,不交税。

转让结束即注销合伙企业,实现“掩耳盗铃”。

违法违规风险点:

1、自然人股东与合伙企业签订转让合同,合伙企业未申报缴纳印花税867.5元。

2、转让股权过程涉嫌偷逃税,合伙企业实际取得股权与自然人初始投资科技公司本金一致,但是转让给北京某公司的协议却显示转让金额增加十倍以上,并且公司账户上确实显示实收股权金额是十倍以上的金额。

因此转让股权是有差额收益的,并不是合伙人说的合伙企业的获取成本是不清楚的,属于偷逃少缴股权转让个人所得税。

处罚决定:

1、补缴2021年少缴的印花税867.5元。

2、2021年2月~4月转让股权取得经营所得41905385.6元,按合伙协议约定分配比例(范勇94.38%、冼文聪5.62%)向合伙人分配后,应依法申报缴纳个人所得税。

3、限定期限内未申报缴清税款的,按相关规定缴纳滞纳金及罚款。

一、合伙企业做股权税务优化已有新政策管控: 2021年12月30日财政部发布了41号公告,明确要落实中央办公厅、国务院办公厅《关于进一步深化税收征管改革的意见》有关要求:持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

执行时间:2022年1月1日起。

也就是说,利用合伙企业做股权转让要按查账方式,因此合伙企业股权转让的经营所得是要核查成本、收益,依据真实利得缴纳个税。

之前利用核定方式规避高额个税的做法已经行不通了。

二、企业注销,违法行为不会因此免责: 近些年,利用合伙企业、个体工商户进行税务优化的情况非常多,一旦使用不当,就会变成偷逃税。

而目前市场上有合伙企业、个体工商户等优惠政策资源的人,并不是很懂税法的要求,采取一些非常通俗暴力的方式给老板、个人提供代注册,然后就过账开发票,做成本。

以及如案例公司一样简单的进行“筹划”,想着钱转出来了,公司一注销,税就可以不交。

三、依法纳税是义务也是责任,属于法定的。

所谓的税筹是事前而不是事后的。

: 筹划二字,书面的意思就是在事情没有发生之前进行准备、计划,并且需要合理合法合规。

所谓的税务筹划,就是业务发生之前,要审核税务风险、法务风险,做好业务开展计划,使其高效安全合法运行,并且效益最大化。

而不是说,事后通过虚开发票进行规避,以及事前通过不合规方式进行规划,改变了业务本质,脱离了商业实质,从而引发税务风险。