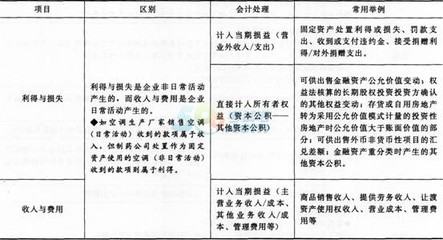

一、企业所得税损失扣除规定

法律主观:

企业所得税不得扣除的项目如下:(1)资本性支出。

是指纳税人购置、建造固定资产,以及对外投资的支出。

企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销。

(2)无形资产受让、开发支出。

是指纳税人购置无形资产以及自行开发无形资产的各项费用支出。

无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销。

(3)资产减值准备。

固定资产、无形资产计提的减值准备,不允许在税前扣除;

其他资产计提的减值准备,在转化为实质性损失之前,不允许在税前扣除。

(4)违法经营的罚款和被没收财物的损失。

(5)各项税收的滞纳金、和罚款。

纳税人违反国家税收法规,被税务部门处以的滞纳金和罚款、司法部门处以的罚金,以及上述以外的各项罚款,不得在税前扣除。

(6)自然灾害或者损失有赔偿的部分。

纳税人遭受自然灾害或者意外事故,保险公司给予赔偿的部分,不得在税前扣除。

(7)超过国家允许扣除的公益、救济性捐赠,以及非公益、救济性捐赠。

纳税人用于非公益、救济性捐赠,以及超过年度利润总额12%的部分的捐赠,不允许扣除。

(8) 各种赞助支出。

(9) 与取得收入无关的其他各项支出。

二、企业所得税扣除项目及标准

企业所得税扣除项目及标准是指企业在计算应纳税所得额时,可以依法扣除的各项费用和支出。

这些扣除项目和标准是由税法规定的,旨在确保企业所得税的公平性和合理性。

一、企业所得税扣除项目1、成本费用:企业在生产经营活动中发生的直接材料、直接人工和制造费用等。

2、期间费用:包括销售费用、管理费用和财务费用等。

3、税金及附加:企业按照国家规定缴纳的税金以及教育费附加等。

4、资产损失:企业因各种原因导致的资产损失,如坏账损失、存货损失等。

5、其他支出:如捐赠支出、研发费用等。

二、企业所得税扣除标准1、合理性原则:企业所扣除的费用和支出必须与实际生产经营活动相关,且符合常理。

2、凭证要求:企业需提供合法、有效的凭证来证明扣除的费用和支出。

3、限额扣除:部分费用和支出有明确的扣除限额,如广告费和业务宣传费等。

4、禁止扣除:税法明确规定不得扣除的项目,如税收滞纳金、罚款等。

三、注意事项1、企业应确保扣除的费用和支出真实、合法,不得虚构或夸大。

2、企业应及时了解税法的最新规定,确保按照最新政策进行扣除。

3、企业应建立健全内部财务管理制度,规范费用和支出的核算和扣除。

综上所述:企业所得税扣除项目及标准是企业在计算应纳税所得额时需要遵循的重要规定。

企业应了解并遵守相关税法规定,确保扣除的费用和支出合理、合法,以维护企业所得税的公平性和合理性。

法律依据:《中华人民共和国企业所得税法》第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。