企业所得税税负率:所得税税负率是指实际缴纳的所得税税额占相对应的应税销售收入的比例。

企业所得税税负率=应纳所得税额÷销售收入×100%

应纳所得税额=应纳税所得额×适用所得税税率

企业所得税征收的方法是月度或季度进行预缴,纳税终了之日起5个月内汇算清缴。

站在一个会计年度的角度,应纳税所得额是在年度会计利润的基础上经过调整税法会计口径不一致的损益以及企业享受的各项优惠政策之后的金额,即应纳税所得额=会计利润总额+纳税调整增加额-纳税调整减少额。

企业实际计算以及汇算清缴时是通过以上间接方法计算应纳税所得额,直接方法下,应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-准予税前弥补的亏损额。

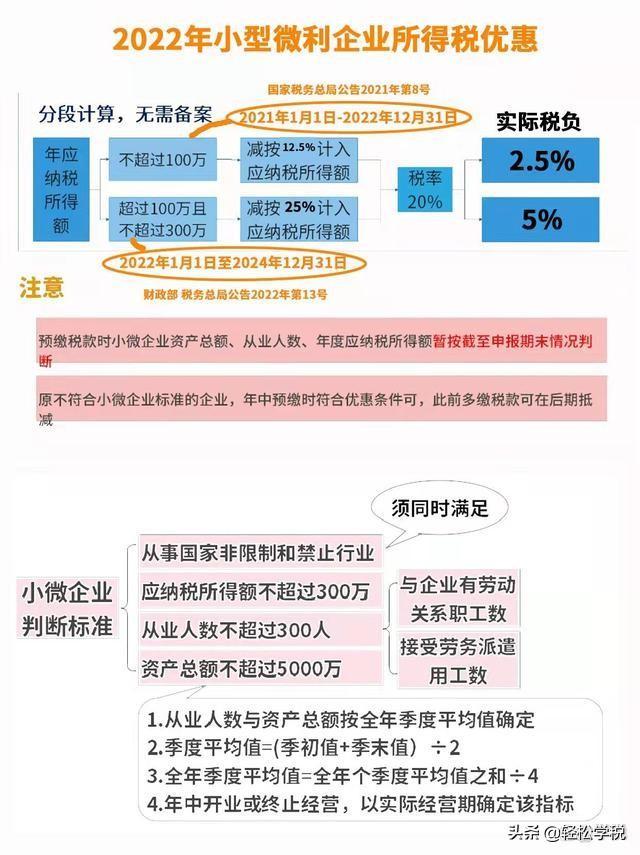

对于小微企业而言,应纳税所得额不超过100万的部分,减按12.5%计入应纳税所得额,按照20%税率(实际税率为12.5%×20%=2.5%)计算应纳税额;

应纳税所得额超过100万不超过300万的部分,减按50%计入应纳税所得额,按照20%税率(实际税率为50%×20%=10%)计算应纳税额。

一、企业所得税降了税负最低15预缴申报要按这个来

今天跟大家聊一下企业所得税,2022年关于企业所得税的优惠政策也不少,其中影响最大的属于财政部 税务总局公告2022年第13号,这个文件规定:对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。

先前政策文件刚出来的时候,我们做了一些解读和分析。如果总结成一张图就是下面这样的:

其实按照政策来讲的话,不超过100万的小微企业所得税实际税负是2.5%,超100万但不超300万的税负是5%。

比如:一个满足小型微利企业条件的企业,应纳税所得额300万。它需要交的企业所得税如下计算:

因为是分段计算,所以300万要拆分成100万和200万。其中:

1、100万部分交税为:100*12.5%*20%=2.5万;

2、100万-300万部分交税为:(300-100)*25%*20%=10万。

两者相加,总共要交企业所得税的金额是2.5万+10万=12.5万,实际税负=12.5/300=4.17%(约等于)。

那么为什么标题里,我们用了税负低至1.5%呢?因为,一些地方比如内蒙古、广西等,是有地方优惠的。

企业所得税税收收入划分:企业所得税中央政府分享60%,地方政府分享40%。

对于上述有优惠的地方,对于地方的40%还有免征的优惠政策。

这样算下来,小型微利企业最低税负可降低到:12.5%*20%*(1-40%)=1.5%。

:政策规定带大家系统的了解完了,接下来,我们给大家说一下小型微利企业的整体申报操作(毕竟大家对这个十分关心)。

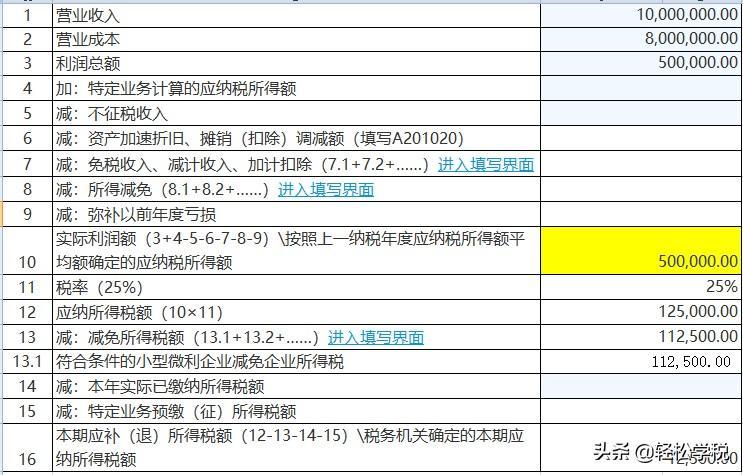

我们举个例子:学税公司,符合小型微利企业条件,在今年刚过去的一季度,营业收入1000万,营业成本800万,利润总额50万。

按照规定,学税公司一季度缴纳企业所得税=50×12.5%×20%=1.25万。申报表填写方式如下:

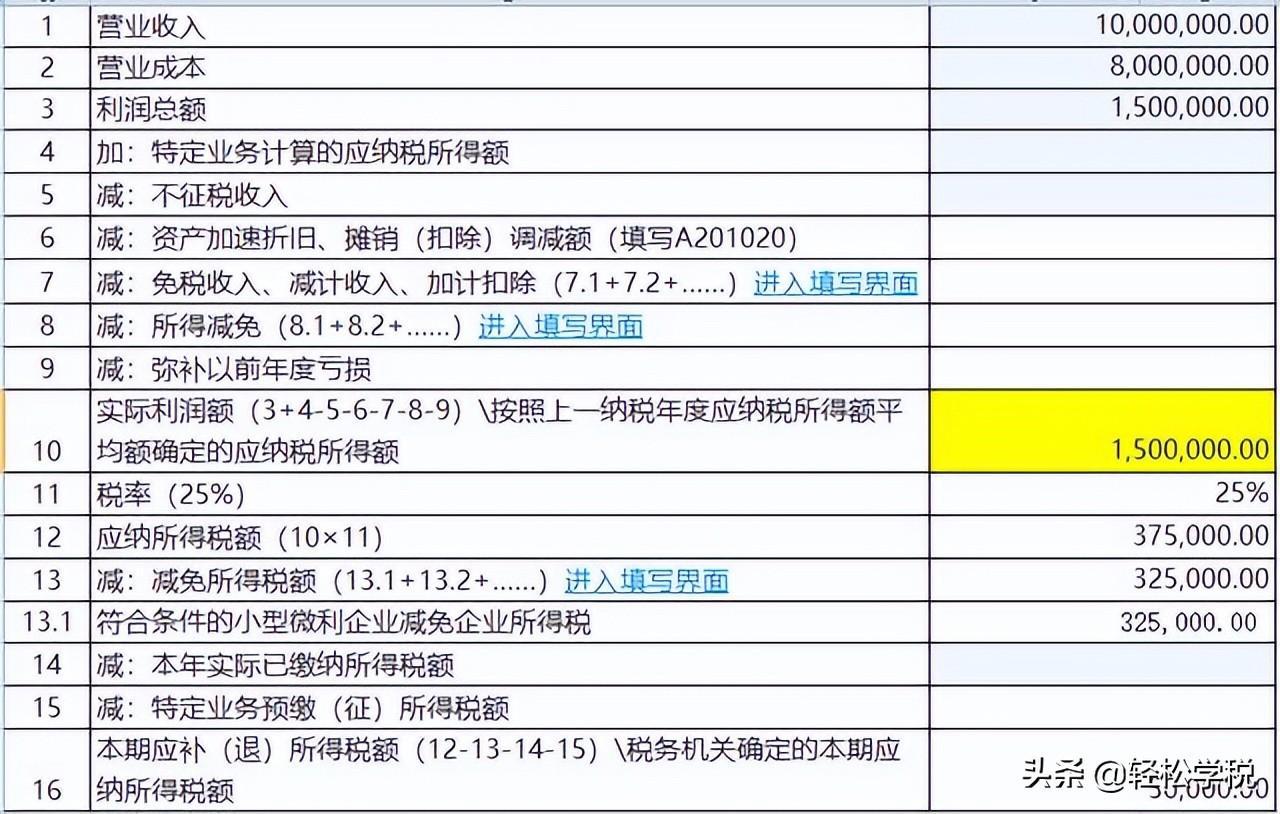

如果还是学税公司,一季度收入、成本不变,但是利润变成了150万呢?这个时候需要分段计算:

学税公司一季度需缴纳企业所得税=100*12.5%*20%+50*25%*20%=5万。申报表填写:

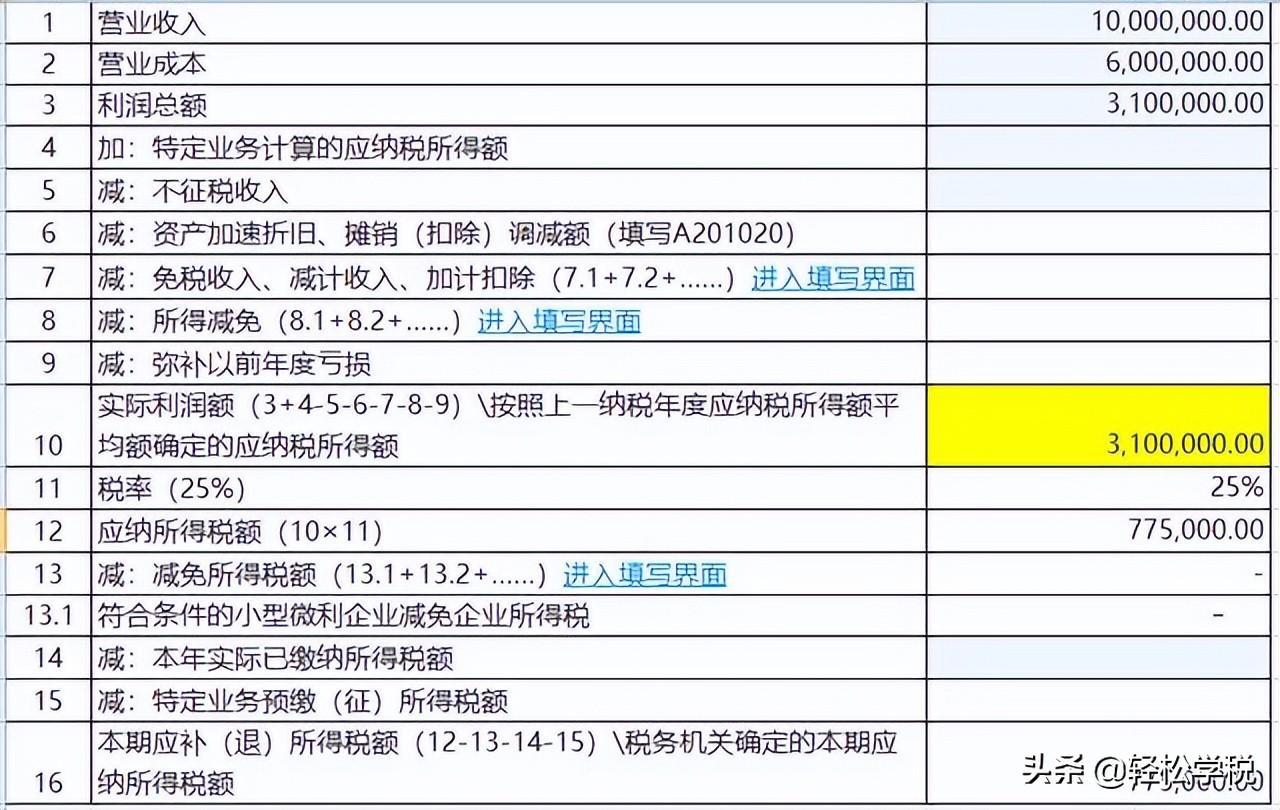

那么,如果利润总额不小心超了300万呢?那就有点惨了,需要全额按25%税率交企税。

比如某公司今年1季度营业收入1000万,营业成本600万,利润总额310万。

那么企税得交=310×25%=77.5万。

申报表填写如下:

这么一对比,是不是发现小型微利企业的优惠政策真香?

另外,如果能够享受到地方政策优惠的话,也就是上文里提到的1.5%税负,则还需要在主表这个地方填一下:

二、企业所得税税负压力大可以成立个体户解决个税最低05

税筹问题千千万,《懂税帝》为你找答案

根据企业所得税等于应税所得额乘以应税率,应税额等于收入减去成本费用。

企业所得税税负压力大,多半是因为成本费用不能入账,应税额虚高导致所得税也高。

所以,要降低企业所得税税负压力,就要解决成本费用问题。

要解决成本费用问题,可以先在园区设立个体户。

企业将缺少成本费用的业务分包给个体户,用个体户进行无法取得有效支出凭证的业务。

因为园区的个体户能享受核定征收政策,核定个税最低仅0.5%,现在增值税可享受减征政策,综合税率仅1.56%。

企业原本缺少成本,虚高利润需要缴纳25%的所得税,个体户核定征收后只需要1.56%。

一个个体户最多可以解决500万的费用,有的公司缺少的成本费用可能只有400万,就想着个体户可以解决500万,就虚列成本100万,用个体户来转移利润。

这样做会降低企业所得税的税负率,是税负率低于同地区同行业的税负率,引起系统预警被稽查,最后可能缺少的400万成本也会被认定为虚开,需要补缴税费,滞纳金以及罚款,严重的还要负刑事责任。

可以将缺少的成本问题解决就不错了,现在很多地方核定征收政策暂停都是因为政策被滥用了,虚列成本来转移利润在大数据稽查下是行不通的。

还可以享受核定征收政策的园区,不需要实体入驻,只需要保证业务真实。

从注册到注销全程不需要法人亲自到场,提供相应的资料即可。

与所有有核定征收政策的园区一样,园区容量有限,先到先得。

三、缺进项税负高个人独资企业核定个税最低03

《益税捷》专注于税务筹划,合理运用地区政策,合理合规降低企业税务负担!

企业在经营过程中,总会出现各种各样的问题,而缺进项或成本发票也只是其中一个问题,但因为企业要缴纳的税种的比较多,其中占比最大的就是增值税和企业所得税,而进项和成本的缺失,决定了企业税负的高低。

以服务企业为例,缴纳6%的增值税,企业有100万的利润,也就是说企业缴纳的增值税最高为6万,如果有进项抵扣,税负就相对低一点。

缴纳25%的企业所得税,100万的利润,企业所得税最高要缴纳25万,总的来说,企业的税负压力还是相当大的。

国家也出台了一些普惠政策,针对小微企业的所得税优惠政策,对应纳税额300万以下的,按照5%征收;

符合西部大开发政策的,所得税按15%进行缴纳。

对于无法享受国家扶持政策的企业来说,严重的税负已经影响到企业的发发展了,特别是一些小规模的企业。

所以很多地方也会有一定的扶持政策,在吸引企业入驻当地的同时,也为当地的经济注入新活力。

1、个人经营所得税的核定政策:适用于个人独资企业和个体工商户,当企业严重缺乏成本进项成本时,可申请对销售额进项定额核定,税率在0.3%-1%左右,综合增值税、附加税等,最终在2.5%左右。

2、增值税、企业所得税税收扶持:对税负高的一般纳税人企业,可申请入驻当地有扶持政策的园区,在当地正常经营纳税后,增值税和企业所得税可获得扶持奖励,最高70%-90%的奖励,对部分个税也高的企业同样适用。

版权声明:自《益税捷》公众号转载,合理解决税务问题,可移步《益税捷》详细了解!