什么是反映企业营运能力的指标:答:营运能力反映企业资产经营和利润的效率,营运能力强的企业,有助于获利能力的增长,进而保证企业具备良好的偿债能力。

衡量企业营运能力的指标主要有总资产周转率、流动资产周转率、固定资产周转率、应收帐款周转率和存货周转率等五个指标。

总资产周转率是综合评价企业全部资产经营质量和利用效率的重要指标。

其计算公式:总资产周转率(%)=销售(营业)收入净额÷平均资产总额×100%。

总资产周转率反映出企业单位资产创造的销售收入净额,体现企业在一定期间全部资产从投入到产出周而复始的流转速度,全面反映企业全部资产的管理质量和利用效率。

一般来说,总资产周转率越高,表示企业资产经营管理得越好,取得的销售收入就越多,资产的利用效率就越高,周转速度就越快。

流动资产周转率反映了企业流动资产的周转速度,即流动资产的利润效率。

其计算公式:流动资产周转率(%)=销售(营业)收入净额÷平均流动资产总额×100%。

周转率越高,表明流动资产创造的收入多,实现的价值高,企业的盈利能力就强。

一般来说,流动资产周转率高,说明企业在资产的利用上取得了三方面的成绩:合理持有货币资金,应收帐款回收快,存货周转快。

固定资产周转率就是用来反映固定资产利用效率的指标,其计算公式:固定资产周转率(%)=销售(营业)收入净额÷平均固定资产总额×100%。

企业要想提高固定资产周转率,就应加强对固定资产的管理,做到固定资产资产投资规模得当、结构合理。

规模过大,造成设备闲置,形成资产浪费,固定资产使用效率下降;

规模过小,生产能力小,形不成规模效益。

固定资产结构应合理,指企业生产用和非生产用的固定资产应保持一个恰当的比例,即生产用固定资产应全部投入使用,能满负荷运行,并能完全满足生产经营的需要,非生产用固定资产应能确实担当起服务的职责。

应收帐款周转率反映企业应收帐款变现速度的快慢及管理效率的高低。

是对流动资产周转率的补充说明,其计算公式:应收帐款周转率(%)=销售(营业)收入净额÷应收帐款平均余额×100%。

应收帐款周转天数(天)=360天÷应收帐款周转率。

周转率高,表明企业收帐迅速,帐龄期限较短,可以减少收帐费用和坏帐损失,从而相对增加企业流动资产的投资收益。

周转率太高,也不利于企业扩大销售,提高产品市场占有率。

存货周转率是对流动资产周转率的补充说明,是评价企业从取得存货,投入生产到销售收回等各个环节管理状况的综合性指标。

计算公式:存货周转率(%)=销售成本÷平均存货×100%。

存货周转天数(天)=360天÷存货周转率。

一般来说,存货周转率越高,存货积压的风险就越小,资金使用效率就越高。

相反,存货周转率低,说明企业在存货管理上存在较多问题。

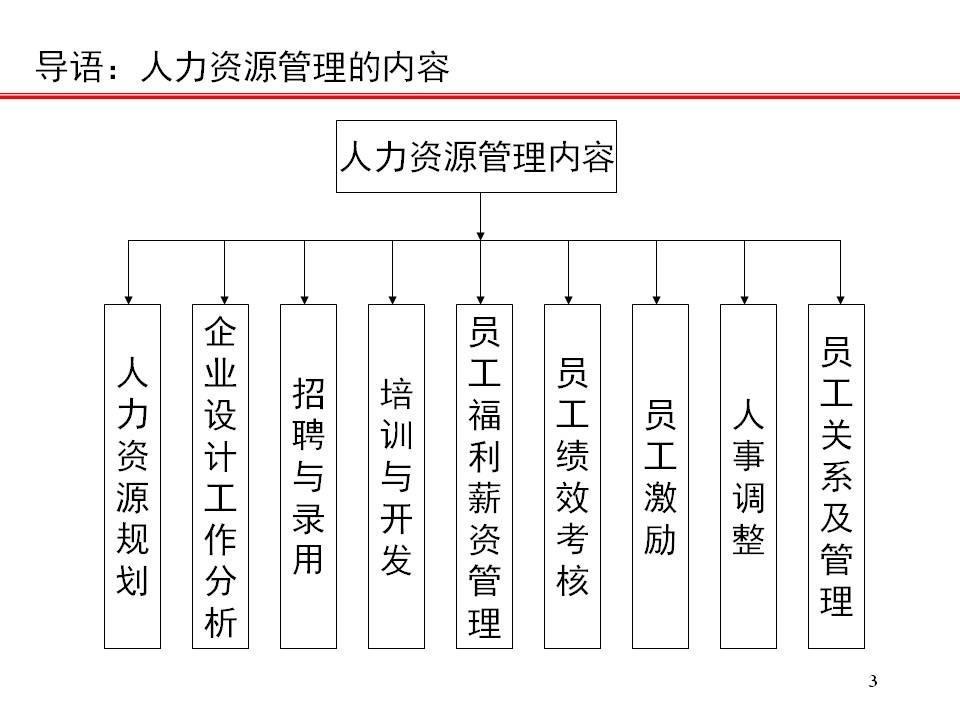

一、反映运营能力的指标有哪些

营运能力分析: (一)人力资源营运能力分析 人力资源营运能力通常采用劳动效率指标来分析。

劳动效率=主营业务收入净额或净产值/平均职工人数 对企业劳动效率进行考核评价主要是采用比较的方法,例如将实际劳动效率与本企业计划水平、历史先进水平或同行业平均先进水平等指标进行对比。

(二)生产资料营运能力分析 生产资料的营运能力实际上就是企业的总资产及其各个组成要素的营运能力。

资产营运能力的强弱关键取决于资产的周转速度,通常用周转率和周转期来表示。

周转率是企业在一定时期内资产的周转额与平均余额的比率,它反映企业资产在一定时期的周转次数。

周转期是周转次数的倒数与计算期天数的乘积,反映资产周转一次所需要的天数。

其计算公式为: 周转率(周转次数)=周转额÷资产平均余额 周转期(周转天数)=计算期天数÷周转次数 =资产平均余额×计算期天数÷周转额 具体地说,生产资料营运能力分析可以从以下几个方面进行分析。

1.流动资产周转情况分析 反映流动资产周转情况的指标主要有应收账款周转率、存货周转率和流动资产周转率。

(1)应收账款周转率 应收账款周转率(周转次数)=主营业务收入净额/平均应收账款余额 主营业务收入净额=主营业务收入-销售折扣与折让 平均应收账款余额=(应收账款余额年初数+应收账款余额年末数)÷2 一般情况下,应收账款周转率越高越好。

应收账款周转率高,表明收账迅速,账龄较短;

资产流动性强,短期偿债能力强;

可以减少收账费用和坏账损失。

(2)存货周转率 存货周转率(周转次数)=主营业务成本/平均存货余额 一般情况下,存货周转率高,表明存货变现速度快,周转额较大,资金占用水平较低。

(3)流动资产周转率 流动资产周转率(周转次数)=主营业务收入净额/平均流动资产总额 一般情况下,流动资产周转率越高越好,表明以相同的流动资产完成的周转额越多,流动资产利用效果越好。

2.固定资产周转情况分析 反映固定资产周转情况的主要指标是固定资产周转率。

固定资产周转率(周转次数)=主营业务收入净额/平均固定资产净值 一般情况下,固定资产周转率高,表明企业固定资产利用充分,固定资产投资得当,固定资产结构合理,能够充分发挥效率。

3.总资产周转情况分析 反映总资产周转情况的主要指标是总资产周转率。

总资产周转率(周转次数)=主营业务收入净额/平均资产总额 一般情况下,总资产周转率越高,表明企业全部资产的使用效率越高。

二、企业运营能力分析30个指标公式

盈利能力分析:1.销售净利率= (净利润/销售收入) X100%;

该比率越大,企业的盈利能力越强。

2.资产净利率= (净利润/总资产) X100%;该比率越大,企业的盈利能力越强。

3.权益净利率= (净利润/股东权益) X100%; 该比率越大,企业的盈利能力越强。

4.总资产报酬率= (利润总额+利息支出) /平均资产总额X100%;该比率越大,企业的盈利能力越虽。

5.营业利润率= (营业利润/营业收入) X100%;该比率越大,企业的盈利能力越强。

6.成本费用利润率= (利润总额/成本费用总额)x100%;该比率越大,企业的经营效益越高。

盈利质量分析:1.全部资产现金回收率= (经营活动现金净流量/平均资产总额) X100%;

与行业平均水平相比进行分析。

2.盈利现金比率= (经营现金净流量/净利润)x100%;该比率越大,企业盈利质量越强,其值一般应大于1。

3.销售收现比率=(销售商品或提供劳务收到的现金/主营业务收入净额) X100%;

数值越大表明销售收现能力越强,销售质量越高。

偿债能力分析:1.净运营资本=流动资产-流动负债=长期资本-长期资产:对比企业连续多期的值,进行比较分析。

2.流动比率=流动资产/流动负债;与行业平均水平相比进行分析。

3.速动比率=速动资产/流动负债;与行业平均水平相比进行分析。

4.现金比率= (货币资金+交易性金融资产) /流动负债;与行业平均水平相比进行分析。

5.现金流量比率=经营活动现金流量/流动负债;与行业平均水平相比进行分析。

6.资产负债率= (总负债/总资产) X100%; 该比值越低,企业偿债越有保证,贷款越安全。

7.产权比率与权益乘数:产权比率=总负债/股东权益,权益乘数=总资产/股东权益;

产权比率越低,企业偿债越有保证,贷款越安全。

8.利息保障倍数=息税前利润/利息费用= (净利润+利息费用+所得税费用) /利息费用:利息保障倍数越大,利息支付越有保障。

9.现金流量利息保障倍数=经营活动现金流量/利息费用;现金流量利息保障倍数越大,利息支付越有保障。

10.经营现金流量债务比= (经营活动现金流量/债务总额) X100%;

比率越高,偿还债务总额的能力越强。

营运能力分析:1.应收账款周转率:应收账款周转次数=销售收入/应收账款;

应收账款周转天数=365/ (销售收入/应收账款) ;

应收账款与收入比=应收账款/销售收入;

与行业平均水平相比进行分析。

2.存货周转率:存货周转次数=销售收入/存货;

存货周转天数=365/(销售收入/存货) ;

存货与收入比=存货/销售收入:与行业平均水平相比进行分析。

注:另一种方法用存货成本计算的

3.流动资产周转率:流动资产周转次数=销售收入/流动资产;

流动资产周转天数=365/ (销售收入/流动资产) ;

流动资产与收入比=流动资产/销售收入;

与行业平均水平相比进行分析。

4.净营运资本周转率:净营运资本周转次数=销售收入/净营运资本;

净营运资本周转天数=365/ (销售收入/净营运资本) ;

净营运资本与收入比=净营运资本/销售收入;

与行业平均水平相比进行分析。

5.非流动资产周转率:非流动资产周转次数=销售收入/非流动资产;

非流动资产周转天数=365/ (销售收入/非流动资产) ;

非流动资产与收入比=非流动资产/销售收入;

与行业平均水平相比进行分析。

6.总资产周转率:总资产周转次数=销售收入/总资产:总资产周转天数=365/(销售收入/总资产) ;

总资产与收入比=总资产/销售收入;

与行业平均水平相比进行分析。

发展能力分析:1.股东权益增长率= (本期股东权益增加额/股东权益期初余额) x100%;

对比企业连续多期的值,分析发展趋势。

2.资产增长率= (本期资产增加额/资产期初余额) X100%;对比企业连续多期的值,分析发展趋势

3.销售增长率= (本期营业收入增加额/上期营业收入) X100%; 对比企业连续多期的值,分析发展趋势。

4.净利润增长率= (本期净利润增加额/上期净利润) X100%; 对比企业连续多期的值,分析发展趋势。

5.营业利润增长率= (本期营业利润增加额/上期营业利润) x100%;

对比企业连续多期的值,分析发展趋势。

三、企业经营与管理常用的35项分析指标

上期为大家介绍了调动员工积极性和激发员工创造力的5个方法。本期与大家一起探讨:企业经营与管理常用的35项分析指标。:

01-人员结构分析(6项):-岗位结构

-岗级结构

-年龄结构

-学历结构

-工龄结构

-性别结构

02-经营数据分析(10项):-总营业收入

-总利润

-回款

-产量

-产值

-毛利

-毛利率

-净利率

-利润率

-存货周转率

03-费用数据分析(3项):-三费(销售费用、财务费用、管理费用)占比

-研发费用占比

-薪酬支出占比

04-人效数据分析(12项):-人均净利润

-人均销售额

-人均回款

-人均产量

-人均产值

-人均毛利

-单位工资净利润

-单位工资销售额

-单位工资回款

-单位工资产量

-单位工资产值

-单位工资毛利

05-资本数据分析(4项):-资产回报率

-净资产收益率

-资产负债率

-平均每股收益

好啦,本期为大家介绍了企业经营与管理常用的35项分析指标。

若有企业个性化问题欢迎探讨,对我讲述的不妥之处,请多多包涵,也非常欢迎大家的指正和讨论。

下期为大家分享:连锁企业的经营与管理│门店、公司、人资3大视角的25项指标。

期待与大家一起学习、探讨。

:(以下为近期管理类文章的发布内容,可于今日头条@自信挺拔的向日葵-文章-“管理思考”合集中查找)

01-调动员工积极性和激发员工创造力的5个方法

02-人才画像、人才盘点,以及盘点结果的应用

03-人效指标的13种计算方式,4个分析维度,以及在管理中的应用

04-怎样调动员工的积极性?激励的类别、本质和方法

05-应对“不可预测”的世界,从“放松控制”到“授权赋能”

06-怎样走出逆境│走出逆境的态度和方法

07-怎样走出逆境│提升“逆商”的3个步骤和24个方法

08-赋能团队│提高领导力的11条建议

09-提升领导力,为团队赋能,做好这四个方面

10-薪酬管理系列(1-22)期内容

11-管理实践分享│PDCA在工作一线的使用和落地(1-18)期内容