一、高新企业享受什么样的财务政策财务处理怎么做附详细的解读

高新企业是指进行研究开发与技术成果转化,而且形成企业核心自主知识产权,是经济实体。

像这种企业都会受到国家的大力支持,那它们会享受什么样的政策呢?或者怎么做财务处理,这些都是有详细的政策解读,一起来看看吧!

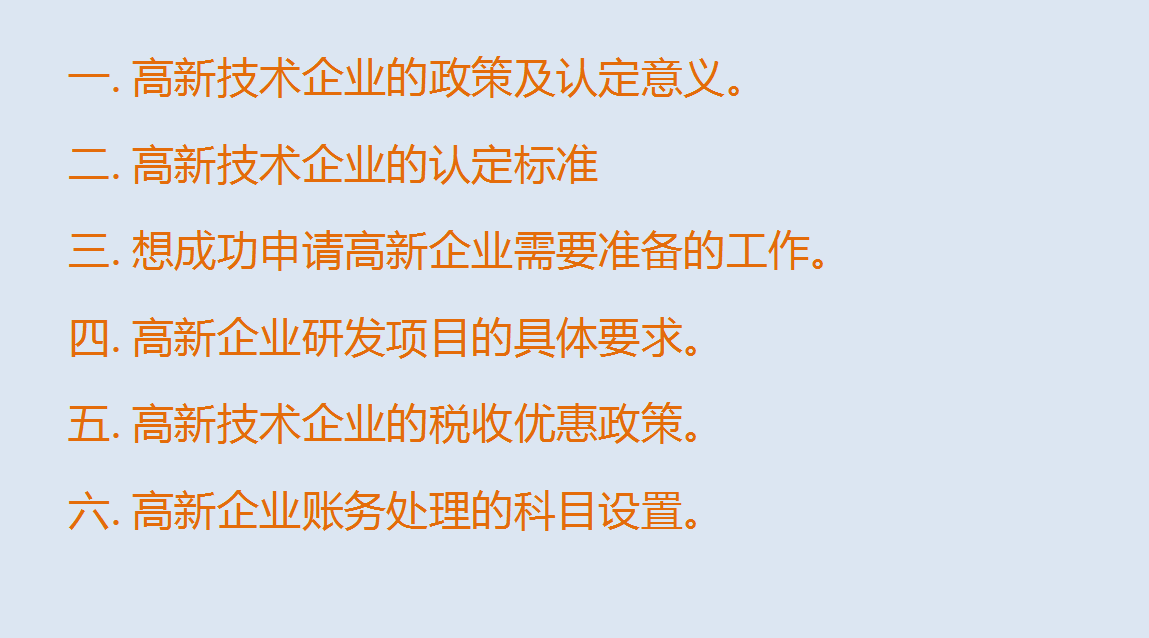

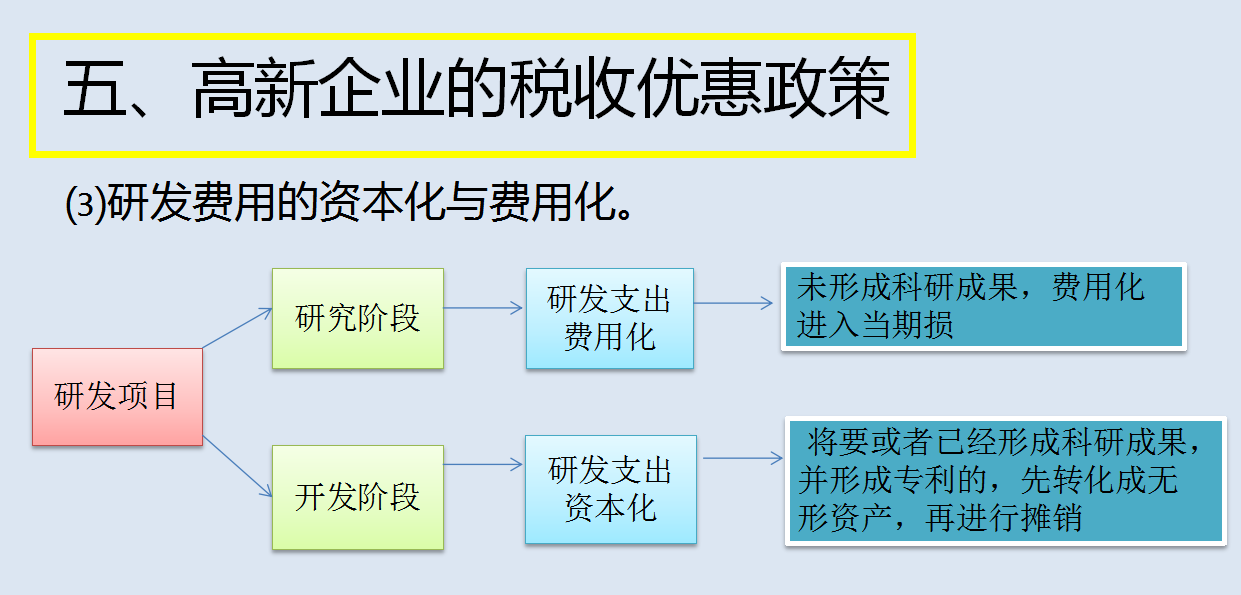

一、高新技术企业的政策及认定意义。:二、高新技术企业的认定标准:三、想成功申请高新企业需要准备的工作。:四、高新企业研发项目的具体要求。:五、高新技术企业的税收优惠政策。:六、高新企业账务处理的科目设置。:

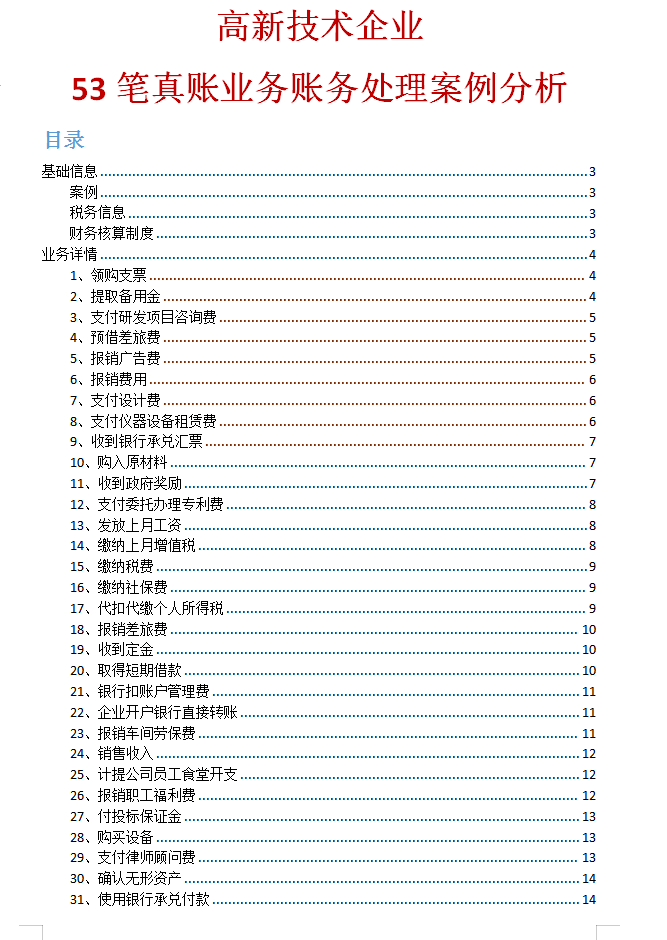

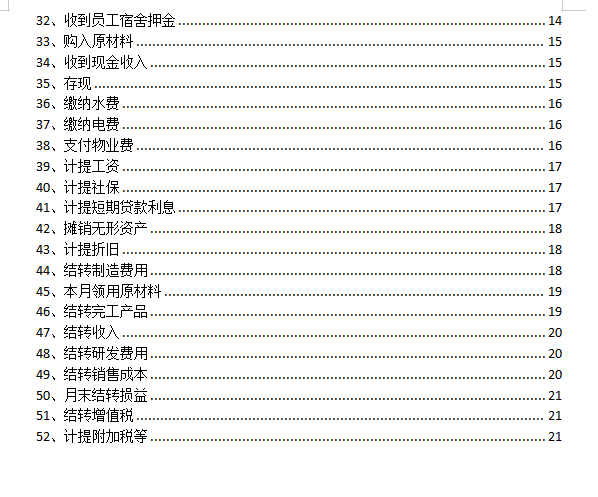

业务详情

1、收到政府奖励:05月12日,收到区财政创新科技进步奖励10000.00元。

借:银行存款

贷:营业外收入

2、支付委托办理专利费:05月12日,支付研发项目RD201805一种轻量牢固的碳纤维起落架专利代理费。

借:研发支出

应交税费

贷:银行存款

3、支付研发项目咨询费:05月09日,支付研究项目RD201801碳纤维头盔相关研发咨询费5000元,发票已收到,款项企业网银支付。

已知该项目处于研究阶段,相关支出费用化处理,计入当期损益。

借:研发支出

应交税费

贷:银行存款

以上就是有关于高新技术企业的税收、财务处理、账务处理等内容,还有写内容就不一一展示了。

二、高新企业做账很麻烦吗

高新技术企业的账务处理其实并不麻烦,基本与普通企业一致,但是高企认定条件中对研发费用、高新收入等有具体的要求,因此企业做账时需要做好相关账目的归集核算。

那么,高新技术企业应该怎么做账,会遇到哪些问题?一起来看看吧!

一、高企做账要求

(一)研发费用账务处理::1、人员人工

借:管理费用-研发费用-XX项目-人员人工费用-工资

贷:应付工资薪酬-工资

2、原材料领用

借:管理费用-研发费用-XX项目-直接投入费用-材料

贷:原材料

3、折旧费、摊销费

借:研发支出-费用化支出-XX项目-折旧费用、摊销费用

贷:累计折旧、累计摊销

4、水电费

借:研发支出-费用化支出-XX项目-直接投入费用-水电费

贷:银行存款

5、其它费用

以差旅费为例:

借:研发支出-费用化支出-XX项目-其它费用-差旅费

贷:银行存款

高企研发费用占比要求:

最近一年销售收入小于5000万元的企业,比例不低于5%;

最近一年销售收入在5000万元至2亿元的企业,比例不低于4%;

最近一年销售收入在2亿元以上的企业,比例不低于3%。

(二)高品收入账务处理::借:银行存款/应收账款

货:主营业务收入-高新产品(服务)收入-PS01/ PS02-一般收入

高新技术产品(服务)收入占比要求:高新技术产品 (服务)收入占企业同期总收入的比例不低于60%。

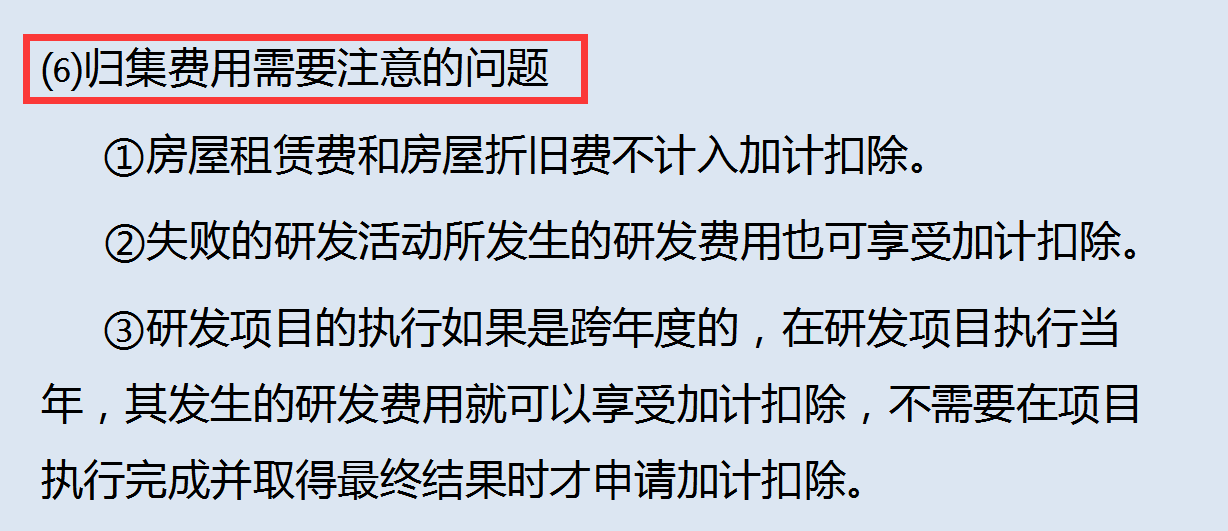

二、高企做账注意事项1、研发费用支出需要和研发项目一一对应;

2、研发设备以及研发场所需要开具发票和租赁合同;

3、申请知识产权时,各项财务凭证需体现在账目内,

4、科技人员的工资水平和行业工资水平相匹配,人员变动资料及时备存;

5、高新技术企业的产品收入需要合同、发票佐证,高品名称要和发票名称相一致。

高企认定工作较为繁杂,认定成功后的资质维护也需时刻注意,如果企业内部没有专业的高企认定人员,小编建议选择专业的代理机构代办,以节省更多的时间与人力。

好了,以上就是本期文章的全部内容啦,有不了解的地方可以在评论区留言咨询,小编将全力为你解答,更多相关资讯可以持续关注下期分享!

三、高新技术企业的账务处理怎么做

高新技术企业是以核心自主知识产权为基础开展经营活动的居民企业,缴纳企业所得税时,享有一定的优惠。

今天小编给大家整理了关于高新技术企业的账务处理的内容,来一起了解吧。

高新技术企业怎么做账?: 高新技术企业的账务处理,实际上与普通企业基本相同;

不同之处:高新技术企业更要做好研发费的归集的账务处理,并做好高新技术产品或服务收入的核算,因为这些是高新技术企业初审与复审必须满足的条件。

另外,高新技术企业所得税实行15%的优惠税率,在计算缴纳所得税时需要注意。

账务处理流程:

1、根据经济业务受理、填制与审核凭证,以业务涉及的会计科目为依据确定会计分录。

2、按照传票逐笔登记分户账,涉及现金收、付的应登记现金收入、付出日记簿;

同时根据同一科目的传票进行汇总,编制属于综合核算系统的科目日结单,轧平当天业务涉及的所有科目的借方和贷方发生额。

3、根据分户账编制余额表。

4、根据科目日结单登记总账。

5、按总账编制日计表,轧平当日所有科目的借、贷方余额。

企业销售样品所得,属于销售货物所得。账务处理如下:

(1)领用材料等:

借:研发支出

贷:原材料等

(2)销售研发样品:

借:银行存款/应收账款等

贷:主营业务收入

应交税费——应交增值税(销项税额)

需要注意的是,企业销售样品不需要结转成本

(3)根据具体情况对研发支出进行资本化或费用化:

借:无形资产(管理费用)

贷:研发支出

四、高新技术企业如何进行账务处理

高新技术企业的账务处理,与普通企业基本相同,所不同的是高新技术企业更要做好研发费的归集的账务处理,并做好高新技术产品或服务收入的核算,因为这些是高新技术企业初审与复审必须满足的条件。

账务处理流程如下:

1、根据经济业务受理、填制与审核凭证,依据业务所涉及的会计科目确定会计分录。

2、一方面根据传票逐笔登记分户账(或登记簿),涉及现金收、付的应登记现金收入、付出日记簿;

另一方面根据同一科目的传票进行汇总,编制属于综合核算系统的科目日结单,轧平当天业务涉及的所有科目的借方和贷方发生额。

3、根据分户账编制余额表。

4、根据科目日结单登记总账。

5、根据总账编制日计表,轧平当日所有科目的借、贷方余额。