一、软件企业和软件产品认定的优惠政策

双软认定主要是分为4步来进行的

1、软件著作权申请材料:软件著作权申请表、源代码、用户手册、企业营业执照副本周期:21--30个工作日

2、软件测评材料:软件安装光盘、软件用户手册、测评委托书、企业营业执照副本周期:15个工作日

3、软件产品登记材料:前两步证书、委托书、企业三证周期:15个工作日

4、软件企业认定材料:研发能力收入比例、经营收入比例审计报告等周期:20个工作日备注:第一步和二步可同时办理。

三步和四步可同时整理材料。

整体办理周期2个月左右。

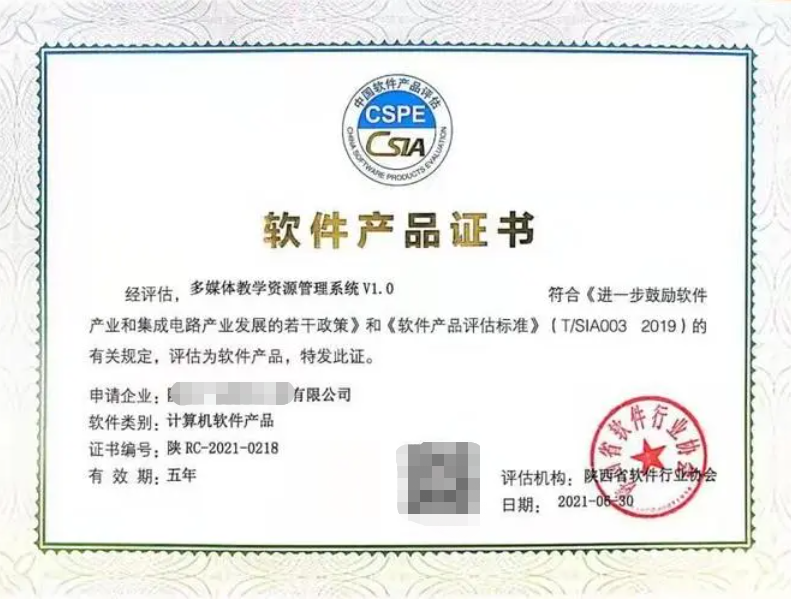

一、“双软认定”政策依据“双软认定”是指软件产品登记和软件企业认定,“双软企业”有两个证书:一个是软件产品登记证书,一个是软件企业证书。

《关于开展软件企业和软件产品评估工作的通知》

二、优惠政策1、通过《软件企业评估》,企业所得税:两免三减半。

2、通过《软件产品评估》产品流转税:一般纳税人,13%税率,超出3%部分即征即退,不纳入所得税额征收所得税。

3、《软件产品评估》的研发人员,个人调节税:市财政对软件开发设计人员实行专项奖励软件命名规范企业品牌+软件产品的用途和功能+版本号

三、软件产品认定1、申请单位具有企业法人资格;

2、申请单位软件产品在我国境内开发,且拥有该软件产品知识产权;

3、软件产品经浙江省软件行业协会认可的软件检测机构检测合格;

需要的材料(1)软件产品评估申请表(2)企业法人营业执照副本复印件(加盖企业公章)(3)软件著作权证书(4)第三方测试的软件产品所出具的检测证明材料(5)协会要求出具的其他材料

四、软件企业认定条件(1)企业签订劳动合同关系且具有大学专科以上学历的职工人数占企业当年月平均职工总人数的比例不低于40%,其中研究开发人员占企业当年月平均职工总数的比例不低于20%;

(2)当年度的研究开发费用总额占企业销售(营业)收入总额的比例不低于6%;

其中,企业在中国境内发生的研究开发费用金额占研究开发费用总额的比例不低于60%;

(3)企业软件产品开发销售(营业)收入占企业收入总额的比例一般不低于50%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%),其中软件产品自主开发销售(营业)收入占企业收入总额的比例一般不低于50%(嵌入式软件产品和信息系统集成产品开发销售(营业)收入占企业收入总额的比例不低于40%。

二、小型微利企业税收优惠和软件企业两免三减半能否同时享受

根据《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第二十二条规定,集成电路生产企业、集成电路设计企业、软件企业等依照本通知规定可以享受的企业所得税优惠政策与企业所得税其他相同方式优惠政策存在交叉的,由企业选择一项最优惠政策执行,不叠加享受。

三、软件企业所得税两免三减半政策是什么

软件企业所得税两免三减半是指根据《财政部税务总局关于集成电路设计和软件产业企业所得税政策的公告》(财政部税务总局公告2019年第68号)第一条规定,依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

四、企业所得税两免三减半优惠期的确定

《财政部 税务总局 发展改革委 工业和信息化部关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》(2020年第 45 号)规定自2020年1月1日起,国家鼓励的软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

那如果企业在获利年度之后,才符合国家鼓励的软件企业的条件,取得软件企业证书,该如何确定企业所得税的“两免三减半”优惠期呢?其实这个政策条款看似简单,但实务中不少企业对这个政策理解存在错误,对“两免三减半”优惠期的确定存在困惑,更有甚者因错误适用免税优惠政策,被税务机关约谈,最终补缴大额税款。

会易网税务师事务所在税务审计中就碰到一家企业的财务经理对这个政策理解不到位,险些错误运用优惠政策,面临税务上的风险。

现在就这个实务中碰到的这个问题与大家做简单分享。

客户A公司2017年在中国境内依法注册,以软件产品开发销售(营业)为主营业务。

2021年主营业务收入10,704,022.66元,主营业务成本1,601,150.82元,毛利率高达85%。

经了解发现该公司是2021年取得软件企业证书,大量开票给关联方,且2022年也存在同样情况。

审计人员发现这些异常现象,带着疑问询问企业财务经理,财务经理解释称主要是为了充分利用软件企业的软件产品增值税即征即退、企业所得税“两免三减半”的优惠政策, 且企业2021年刚取得软件企业证书,2021年、2022年都可以享受企业所得税免税优惠政策。

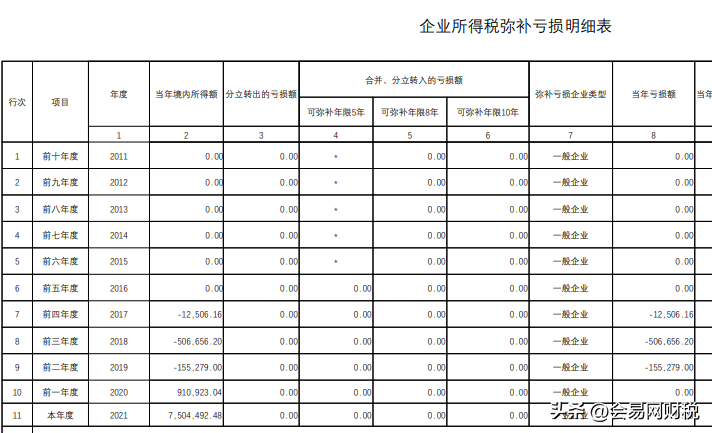

A公司的财务数据显示,该公司2017年亏损12,506.16元,2018年亏损506,656.20元,2019年亏损155,279.00元,2020年盈利910,923.04元,2021年盈利7,504,492.48元,A公司于2020年首次获利(2020年应纳税所得额大于0),详见以下附件:

审计人员发现了A公司财务经理对软件企业企业所得税“两免三减半”的优惠期存在理解错误,对该财务经理解释了相关优惠政策,根据财税〔2016〕49号:

符合条件的软件企业享受“两免三减半”优惠政策,应从企业的的获利年度起计算定期减免税优惠期。

如获利年度不符合优惠条件的,应自首次符合软件企业条件的年度起,在其优惠期的剩余年限内享受相应的减免税优惠。

获利年度是指该企业当年应纳税所得额大于零的纳税年度。

A公司自成立以来,2020年应纳税所得额大于0,为首次获利年度,优惠期为2020年-2024年,即2020年、2021年享受免税政策,2022-2024年享受按25%税率减半征收优惠政策。

经过我们审计人员的解释,A公司财务经理对该优惠政策的深入了解,发现自己政策运用错误,立即调整了2022年 A公司的后续业务布局,避免了税务上的风险。

更多财税内容,请百度搜索“会易网”