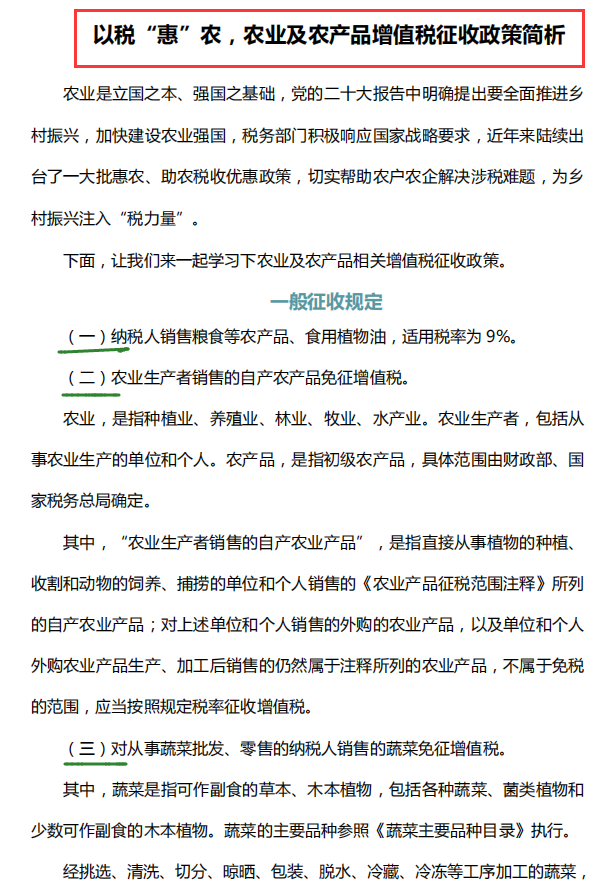

农业税收农产品怎么缴纳增值税附农产品税收政策分析:农产品有税收方面的优惠政策,比如农产品收购发票是9%的扣除率,而且农作物、林木的种植是免征增值税的,关于农产品等税收政策已经整理好了,关心的小伙伴可以一起来看看。

农产品流通环节的税收政策

一、农副产品是否缴纳企业所得税

农副产品生产企业根据《企业所得税法》的规定,应当缴纳企业所得税。

但是,企业所得税优惠政策对农业、林业、牧业、渔业等行业实行差别化的优惠,具体政策包括:

1.农业、林业、牧业、渔业等行业企业实行5%的企业所得税税率,适用于全年实际生产经营收入符合该行业国家规定的比例。

2.农业种植、养殖、渔业养殖等属于“小微企业”的,其应纳税所得额不超过30万元的部分,免征企业所得税。

因此,虽然农副产品生产企业应当缴纳企业所得税,但可以享受一定的优惠政策。

二、农产品企业所得税免税吗

农产品企业所得税免税。

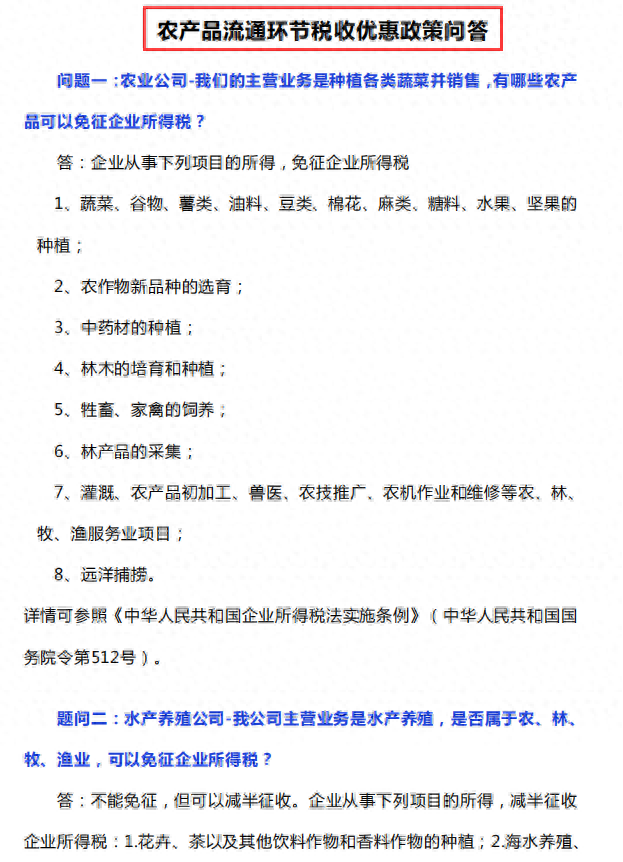

《中华人民共和国企业所得税法》第二十七条规定,企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税。

其中,从事蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植,农作物新品种的选育,中药材的种植,林木的培育和种植,牲畜、家禽的饲养,林产品的采集,灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目,远洋捕捞属于免征企业所得税的项目。

三、自产自销的农产品可以免征企业所得税吗

首先,农产品是指经过种植、养殖等过程,产生的原产品或者初加工产品。

自产自销是指农产品由生产者自行加工、销售,而非从其他中间商或者批发商购入后再进行销售。

符合规定条件的,销售自产农产品所得才可以免征企业所得税。

其依据是企业所得税法实施条例第86条规定,企业所得税法第27条第一项规定的企业从事农林牧渔业项目的所得可以免征、减征企业所得税。

具体从事哪些项目的所得免征企业所得税呢?:有以下八种情况,

一、蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植。

二、农作物新品种的选育,

三、中药材的种植,

四、林木的培育和种植,

五、牲畜、家禽的饲养,

六、林产品的采集,

七、灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农林牧渔服务业项目。

八、远洋捕捞。

需要注意的是,以上规定适用于符合条件的生产者进行自产自销,而且具体的免税政策可能因地区、时间等因素而有所不同,建议具体查询相关政策以获得更准确的信息。

这里要注意,企业从事下列项目的所得减半征收企业所得税。

:一、花卉、茶以及其他饮料作物和香料作物的种植。

二、海水养殖、内陆养殖,还有企业从事国家限制和禁止发展的项目,不得享受本条规定的企业所得税优惠。

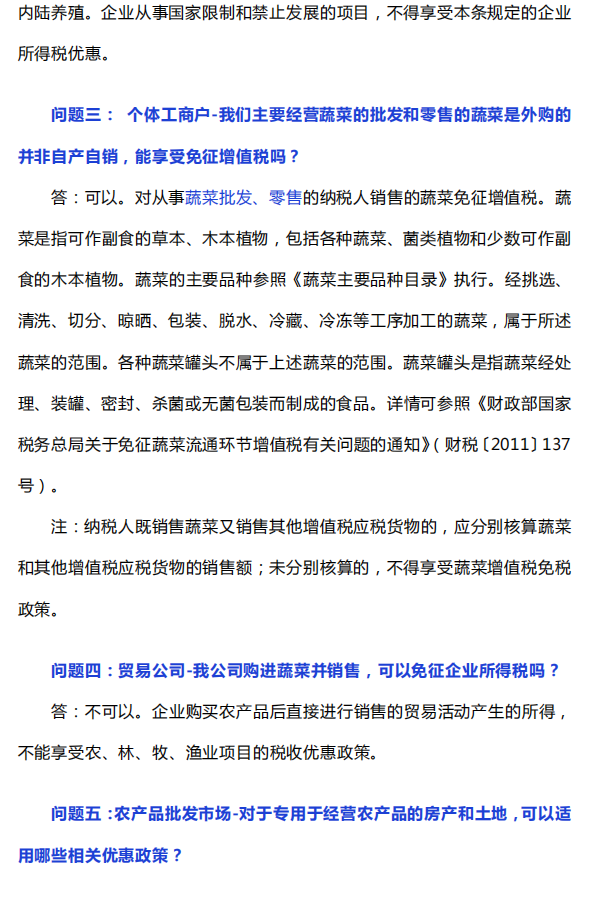

所以,纳税人销售农产品初加工产品适用免征企业所得税优惠。

那么哪些属于农产品初加工,参考财税2008149号发布的享受企业所得税优惠政策的农产品初加工范围试行,感兴趣的小伙伴可以自行查询一下。