一、认识所得税费用

之前一篇讲完合并报表,现在再普及一篇专业的文章。

就是大家都很头疼的所得税费用。

这个科目对于大多数企业来说,非常重要。

因为这个关系到你纳税以及税务筹划的问题。

搞清楚这个科目,可以帮助你理解现有的所得税的来龙去脉。

开始装***。

什么是当期所得税

利润表中的所得税费用应当包括当期所得税和递延所得税两个部分目前境内企业所得税主要有:

25%--一般企业;15%--高科技企业

定义:就企业当期发生的交易或事项,按照适用的税法计算确定当期应纳税所得额。

对于税会差异处理不同的,在会计利润的基础上按照税收法规进行调整

计算:

应纳企业所得税税额的计算公式为:

第一步:当期所得税应纳税所得额 = 会计利润总额 + 纳税调整增加额 – 纳税调整减少额

第二步:当期所得税应纳所得税额 = 应纳税所得额 × 企业所得税税率

纳税调整增加额 – 纳税调整减少额组成部分

1、按照会计准则规定计入利润表但计税时不允许税前扣除的费用: 如罚金、行政处罚罚款、税收滞纳金

2、计入利润表的费用与按照税法规定可以税前扣除的金额之间的差额:如;

信用减值损失(税法实际发生,资料齐全方可抵扣);

如超标的业务招待费(发生额60%与收入0.5%孰低扣除,超过部分不允许扣除。

超标的广告费(实际发生、符合条件,不超过营业收入的15%,超过部分准予结转以后纳税年度扣除。

未取得发票的成本费用,均应做纳税调整,待取得发票后追溯调整以前年度

3、计入利润表的收入与按照税法规定应计入应纳税所得额的收入之间的差额:如免税收入—国债利息收入,符合条件的居民企业之间的股息、红利等权益性收益,是指居民企业直接投资于其他居民企业取得的投资收益,若居民企业之间存在合伙企业,则无法作为免税收入。

权益法确认的投资收益

4、税法规定的不征税收入:财政拨款

5、其他需要调整的因素:如以前年度亏损

聊到所得税费用,有一个概念是不得不提及,就是递延所得税。

聊递延所得税,就必须扯到暂时性差异

这是因为会计和税法上对纳税不同理解导致的。

就是说会计上认为要计算纳税的,税法上认为不用,会计上认为不要纳税的,税法上认为需要。

那为了平衡二位大佬,就想到用一个暂时性差异来解释。

相应的,用递延所得税计算。

暂时性差异可以分为可抵扣暂时性差异和应纳税暂时性差异

可抵扣暂时性差异:a、资产的账面价值小于其计税基础; b、负债的账面价值大于其计税基础

现在多交税,未来少交税

应纳税暂时性差异:a、资产的账面价值大于其计税基础; b、负债的账面价值小于其计税基础

现在少交税,未来多交税

这两个概念很多人容易混淆。这里简单解释一下,加强理解。

可抵扣暂时性差异为现在多交税,未来少交税,这里是指的税法上的交税。

我一般这样简单理解,如果你让我吃亏了,那你要在税法补偿我,那就是确认为递延税资产,也就是可抵扣暂时性差异。

如果你让我占便宜了,那你就会在税法克扣我,那就是确认为递延税负债,也就是应纳税暂时性差异。

我们来举例来说明下,比如,你的公允价值计量的资产价值上升了,我在利润表体现为公允价值变动上升,我占便宜了,那就要确认为递延所得税负债,就应纳税暂时性差异。

那我们套下定义,公允价值金融资产账面价值=100(原价值)+20(公允价值变动);

计税基础=100(税法只认成本计量的价值),好了,那就是这次账面价值大于计税基础,按照定义就是应纳税暂时差异。

和上面的完全符合。

再比如坏账准备计提,大家可以自己推导一下,原理是一样的。

再比如预计负债等等。道理都是一样的

这样就很好记了,不管是资产还是负债,我都能很快找到是什么差异,确认递延所得税资产还是递延所得税负债。

但是,大家还要注意永久性差异的情况。永久性差异就是不会形成递延所得税。

递延所得税资产&递延所得税负债

定义:递延所得税资产及递延所得税负债当期发生额的综合结果,但不包括计入所有者权益的交易或事项的所得税影响

公式:所得税费用—递延所得税费用=(递延所得税负债期末-期初)-(递延所得税资产期末-期初)- 扣除计入所有者权益变动的暂时性差异-其他

通过分录

新增递延所得税资产:

借:递延所得税资产

贷:所得税费用-递延所得税费用

调减所得税费用

新增递延所得税负债:

借:所得税费用-递延所得税费用

贷:递延所得税负债

调增所得税费用

所以确认的递延所得税等于递延所得税负债的末减初- 递延所得税资产的末减初-计入权益暂差(计入权益的情况比较少)

所得税费用与会计利润的关系

1)未包含在利润总额的计算中,但包含在当期或递延所得税计算中的项目。

2)未包含在当期或递延所得税计算中,但包含在利润总额中的项目

具体调整项目:

(1)与税率相关的调整

(2)税法规定的非应税收入、不得税前抵扣的成本费用和损失等永久性差异;

(3)本期未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响、使用前期未确认递延所得税资产额可抵扣亏损影响;

(4)对以前期间所得税进行汇算清缴的结果与以前期间确认金额不同调整报告期间所得税费用等。

案例演示上面讲了那么多,不落实到实际那就假把式。

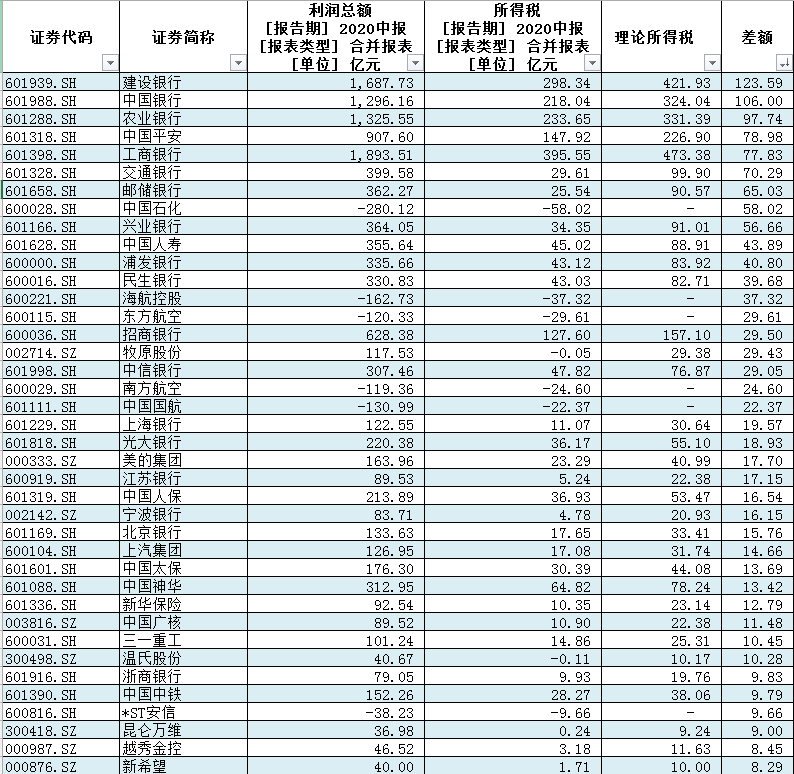

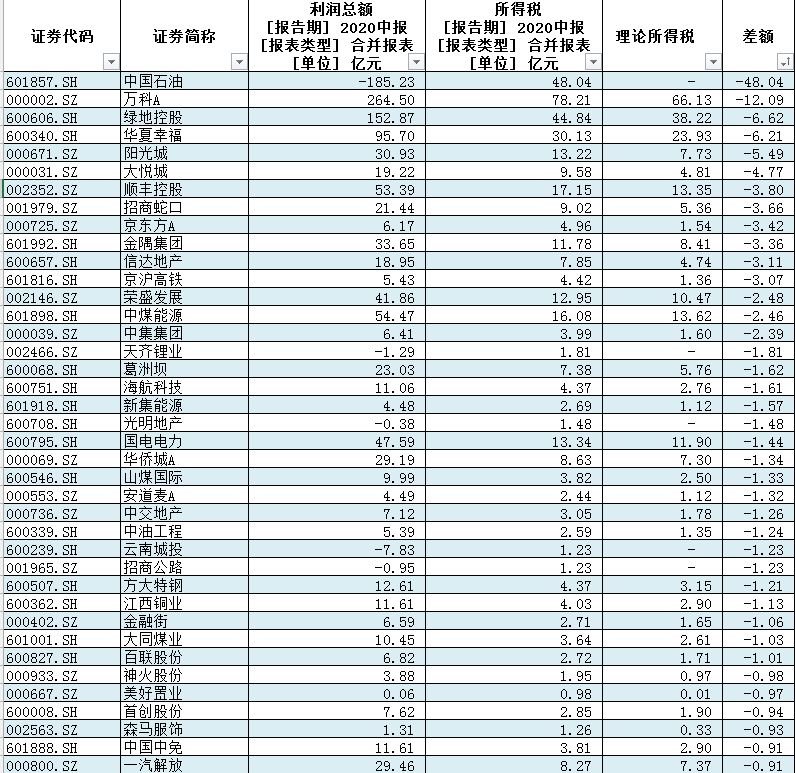

我们大致看下a股上市公司2020年中报用利润总额计算的所得税费用和利润表上的所得税费用的差异。

有高达123亿元的差额,也就是实际所得税费用比理论上的要小,增厚了净利润。

也有低达-48亿元的差额,也就是实际所得税费用比理论上的要大,削减了净利润。

由此可见一个小小所得税费用的调整,可以影响-48到123亿元的净利润变动。

我们以万科为例来分析一下到底是什么原因导致的。

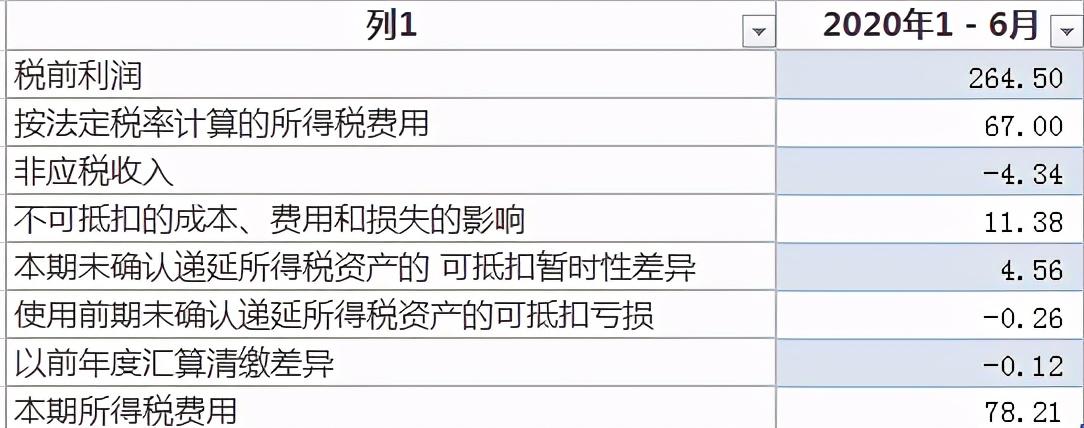

半年报中,万科理论上计算的所得税费用是67亿元,实际上为78.21亿元。

其中,非应税收入导致变动-4.34亿元,比如免税收入(比如对联合营公司确认的投资收益),负数说明是投资收益,否则为投资损失。

不可抵扣的成本费用和损失导致变动11.38亿元,比如规定的职工教育经费、业务招待费,不可扣除的费用*税率等。

这部分万科金额还挺高的。

本期未确认递延所得税资产的可抵扣暂时性差异导致变动4.56亿元,主要两个方面一向,其一为企业亏损,未来没有足够的应纳税所得额,不确认递延税亏损,亏损额*税率;

其二为税局不认可的减值,做了纳税调增,但是没有确认递延所得税资产。

这部分万科有4.56亿元,我们假设都是未来无法补亏确认的,那么万科将会有4.56/0.25=18.24亿元左右的无法弥补亏损。

使用前期未确认递延所得税资产的可抵扣亏损导致变动-0.26亿元,这部分是过去五年内亏损的本期出现了盈利,并且过去未确认可抵扣亏损的递延所得税,应当将不大于本期税前利润金额的过去五年亏损额*税率。

以前年度汇算清缴差异导致变动-0.12亿元。这个是去年多缴税了,现在税务师一看多交了,扣回来,很好理解。

这是从利润总额到所得税的理解

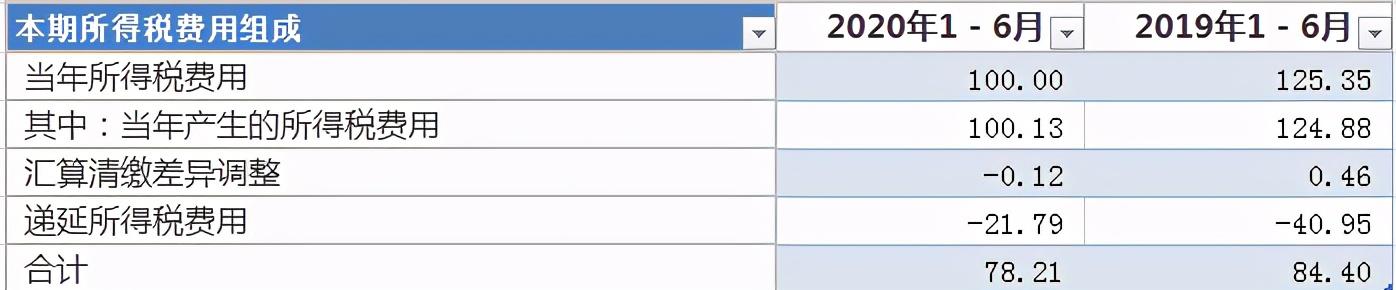

下面再看下所得税费用组成的理解

从上表看出,万科当期所得税费用为100亿元,而联系到我们算的理论所得税费用为66亿元,相差的34亿元,主要是一些调整(减值呀,公允变动,免税收入等等),大额的主要是预售收入需要当期纳税导致的,这是房地产行业的特性。

另外一个大头就递延所得税费用。

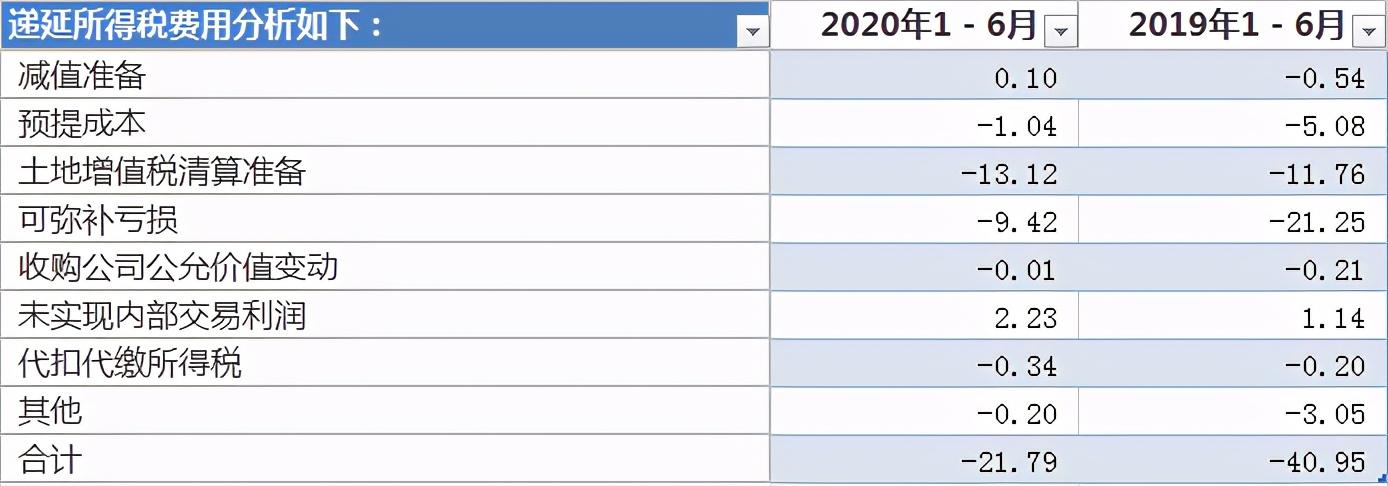

这里影响变动为-21.79亿元。

体现的净额是负数,说明是当期确认了较多的递延所得税资产。

从第二张表看出,大额的为土增税清算准备和可弥补亏损。

这两个体现为递延所得税资产,本期多纳税,未来少纳税。

这里从不可弥补亏损和可弥补亏损,可以推算万科半年度的子公司中亏损额合计=(4.56+9.42)/0.25=55.92亿元。

我们用这个指标横向和纵向对比。

可以发现一些很有意思的东西。

有兴趣的同学可以自己去计算一下。

专栏

成为年薪数百万财务总监有捷径!

作者:中华第一财税网

9999币

190人已购

查看

二、所得税费用是什么

所得税费用是指企业经营利润应交纳的所得税。

“所得税费用”,核算企业负担的所得税,是损益类科目;

这一般不等于当期应交所得税,因为可能存在“暂时性差异”。

如果只有永久性差异,则等于当期应交所得税。

应对国家征税政策,月度所得税征缴采取月度汇算清缴的方法实现,即多退少补的政策。

具体表现为:企业设立一个汇算清缴账户,并存入一定的金额,在核算出当期的所得税时税款通过汇算清缴账户结算,即使后期存在差异的情况下也会在下一个会计期间返还或者补全。

三、所得税费用如何计算

两种方法:

1.所得税费用=应交所得税+递延所得税费用

2.所得税费用=(会计利润±永久性差异)×25%。

拓展资料:

1.所得税费用是指企业经营利润应交纳的所得税。

2.应交所得税是指企业按照国家税法规定,应从生产经营等活动的所得中交纳的税金。

3.递延所得税费用,是指企业在某一会计期间确认的递延所得税资产及递延所得税负债的综合结果。

即按照企业会计准则规定应予确认的递延所得税资产和递延所得税负债在期末应有的金额相对于原已确认金额之间的差额,即递延所得税资产及递延所得税负债的当期发生额,但不包括计入所有者权益的交易或事项的及企业合并所得税影响。

用公式表示即为:递延所得税费用=(递延所得税负债的期末余额-递延所得税负债的期初余额)-(递延所得税资产的期末余额-递延所得税资产的期初余额)

四、应交所得税递延所得税及所得税费用的理解

小编是一名半路出家的财务人员,后来因为考了初级会计师证,中级会计师证才来从事财务工作,现在正在考注册会计师证,虽然能力有限但是在考会计证这方面还是有一些经验的,所以来到这里写一些理解和心得,一是能巩固自己的所学,二是要能帮助到其他和我一样在努力奋斗的人就更好了,另外小编也是对历史有着浓厚的兴趣,业余时间可能也会写一些自己对历史事件的理解,所以在这里希望大家多多指点,多多关注,互相进步。

首先说一下我对应交所得税,递延所得税和所得税费用的理解。

所得税费用=应交所得税+递延所得税。

递延所得税=(递延所得税负债期末余额-递延所得税期初余额)-(递延所得税负债期末余额-递延所得税期初余额)。

做题的时候就按照这个公式做题就可以。

那么怎么理解应交所得税和递延所得税的关系呢?

这是会计上和税法上的计算区别,会计上计算的应纳税所得额算多了,那么当期就会少交一些税,而少交的这些税并不是总少交,等日后还是要交的,所以就会形成递延所得税负债。

比如交易性金融资产的公允价值变动金额,如果公允价值上升了,会计上是算作损益的,也就是算作利润,就应该交所得税,但是税法上这部分不确认应纳税所得额,也就是税法上不让交这部分的所得税,那么企业当期就不交这部分税了,税就少交了,应交所得税就变少了,但是这些所得税并不是给免了,而是后期再交,所以就会形成递延所得税负债。

那么按照所得税费用的公式来看,所得税费用一减一增,平了,所以所得税费用不会变化。

所以考试的时候让回答所得税的时候也可以简化处理,不考虑能够产生递延所得税的这部分。

当然应交所得税,递延所得税和所得税费用这一块还有好多细节的知识点,小编跟大家在日后会逐一写出自己的理解,如果我有理解不对的地方还请各位多多指正,大家共同进步,谢谢。