高新技术企业企业所得税税率:高新技术企业企业所得税税率为15%。

高新技术企业在企业所得税上可享受的税收优惠政策包括:国家重点扶持的高新技术企业可适用15%的优惠税率;

若企业位于深圳经济特区或其他特定区域内,可享受前两年免征企业所得税,第三至第五年按25%的税率减半征收。

相关法律依据包括《中华人民共和国企业所得税法》第二十二条至第二十七条,以及第三十六条的规定。

高新技术企业的认定条件:1、拥有核心自主知识产权;

2、研发人员占比达到一定标准;

3、从事国家鼓励发展的高新技术领域的研发和转化活动。

综上所述,高新技术企业在中国可享受15%的优惠企业所得税税率,并在特定条件下如位于深圳经济特区等特定区域内,可获得前两年免税及第三至第五年税率减半的优惠,这些税收政策依据《中华人民共和国企业所得税法》第二十二至第二十七条及第三十六条的相关规定。

【法律依据】:《中华人民共和国企业所得税法》第二十八条国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

一、高新技术企业的企业所得税税率

按照15%征收(非高新技术企业为25%)。

企业所得税优惠10%高新技术企业的企业所得税减免10%,按照15%征收研发费用可用来抵税,而且抵税比例比普通企业高75%科技型中小企业的研发费用未形成无形资产的,可按照实际发生额的75%在税前进行加计扣除;

即科技型中小企业可以将研发费用的175%在税前进行扣除,减少纳税。

而高新技术企业正好是在科技型中小企业的范围内。

高新技术企业的特点1、高新技术企业不同于一般企业,它多半是先有研究成果,而后再建立企业以实现技术的商品化。

因此,很多高新技术企业往往成为高新技术产业发展的开拓者。

2、民营高新技术企业一般是中小型企业或处于起步阶段的新兴公司。

它具有更大的灵活性,利用新技术、新发明他们可以很快开发出新产品。

由于起步阶段规模小、投资少、风险有限,所以很多风险投资家愿意投资这种尚未成熟的公司。

3、高新技术企业存在的前提是科学技术的创新,没有科学技术的发明创造,高新技术企业就失去存在的基础。

因此,高新技术企业更多的产生于科技发达的国家和地区。

发达的科教体系和科技人员自由择业的制度是高新技术企业发展的重要条件。

4、高速成长性是高新技术企业的一个重要的特点。

企业只要能开发出满足市场需要的新产品,高新技术产品凭借其新颖性和高技术特性能迅速占领市场,从而能获得具大的经济效益,进而在短短的几年内由原来的小公司发展成为组织和管理日趋完善的的大公司。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

【法律依据】:《中华人民共和国企业所得税法》第二十八条第二款规定:“国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

二、高新技术企业的企业所得税优惠政策 高新技术企业认定条件

高新技术企业的企业所得税优惠政策 1、享受研发费用加计扣除制造业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除。

2、延长亏损结转年限其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最结转年限由5年延长至10年。

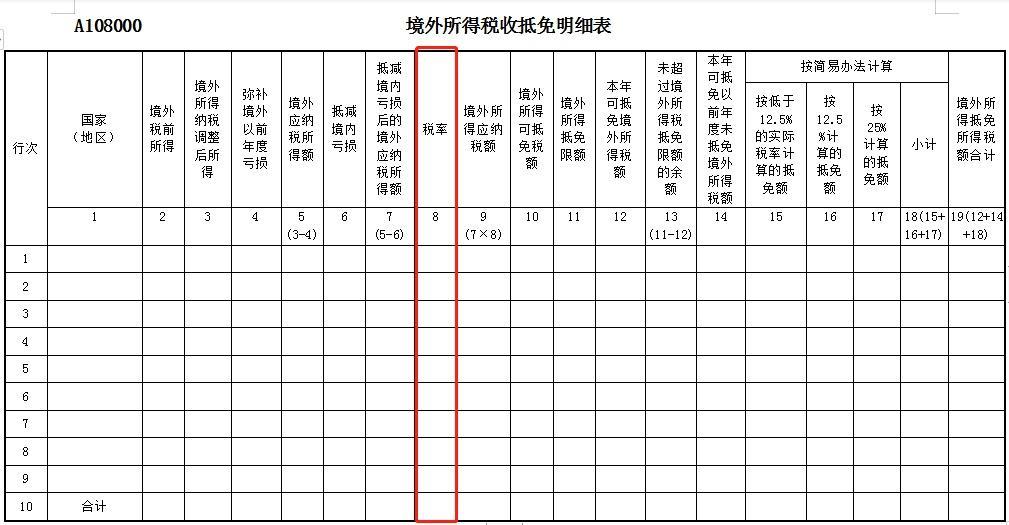

3、境外所得税收优惠来源于境外所得可按照15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。

高新技术企业认定条件1、企业申请认定时须注册成立一年以上;

2、企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

3、对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

4、企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

5、企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

6、近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

7、企业创新能力评价应达到相应要求;

8、企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

什么是高新技术企业高新技术企业是指:在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业。

并且,全国的高新技术企业认定,直接由科技部、财政部、税务总局负责指导、管理和监督。

三、高新技术企业减征企业所得税怎么算

高新技术企业也叫国家高新技术企业,根据《高新技术企业认定管理办法》,国家高新技术企业指的是:在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并且以此为基础开展经营活动,在中国境内注册成立一年以上的居民企业,但不包含在港、澳、台地区成立的企业。

:高新技术企业减征企业所得税,是按照原来25%的税率,减按15%的优惠税率征收的,计算方式是:企业所得税=企业利润总额*15%,高新技术企业可以享受;

软件集成电路企业可以享受两免三减半的政策,重点软件生产企业未享受免税的,可以减按10%的税率征收,技术转让所得不超过500万元的部分免征,超过部分减半征收,动漫企业前两年免征,第三年到第五年减半征收。

高新技术企业减征企业所得税的优势有::1、享受企业所得税减征政策,企业的企业所得税税收税率就会降低,同样,缴纳税额数也会变低,企业可以用于投资或者研发的资金就会变多,有利于帮助企业技术创新和市场竞争力的提升。

2、高新技术企业享受比较低的企业所得税税率,相比于普通企业来说,税负明显降低。

3、通常高新技术企业的税收优惠政策都是有期限的,在期限之内,可以持续享受税收减免,企业也可以进行长期规划与发展,对各个方面来说都是有利的。

4、高新技术企业可以按照规定的比例,对研发费用进行加计扣除,代表企业在计算应纳税所得额时,也可以多扣除一部分的研发费用,进一步又减少了税负。

总结:国家对高新技术企业实施减征企业所得税的政策,能够吸引企业投资到经济不太发达的地区,可以引导企业朝着国家重点支持的产业领域投资,鼓励企业在高新技术领域内进行投资和创新,能够促进产业结构的优化,能够鼓励企业进行技术创新和创业投资,提高企业的竞争力和市场份额,降低企业税负之后,企业盈利能力会增强,也可以将资金投入到其他方面,从而可以提升企业的市场竞争力,企业快速发展也能为更多社会公众提供就业机会,能够促进社会稳定和发展。