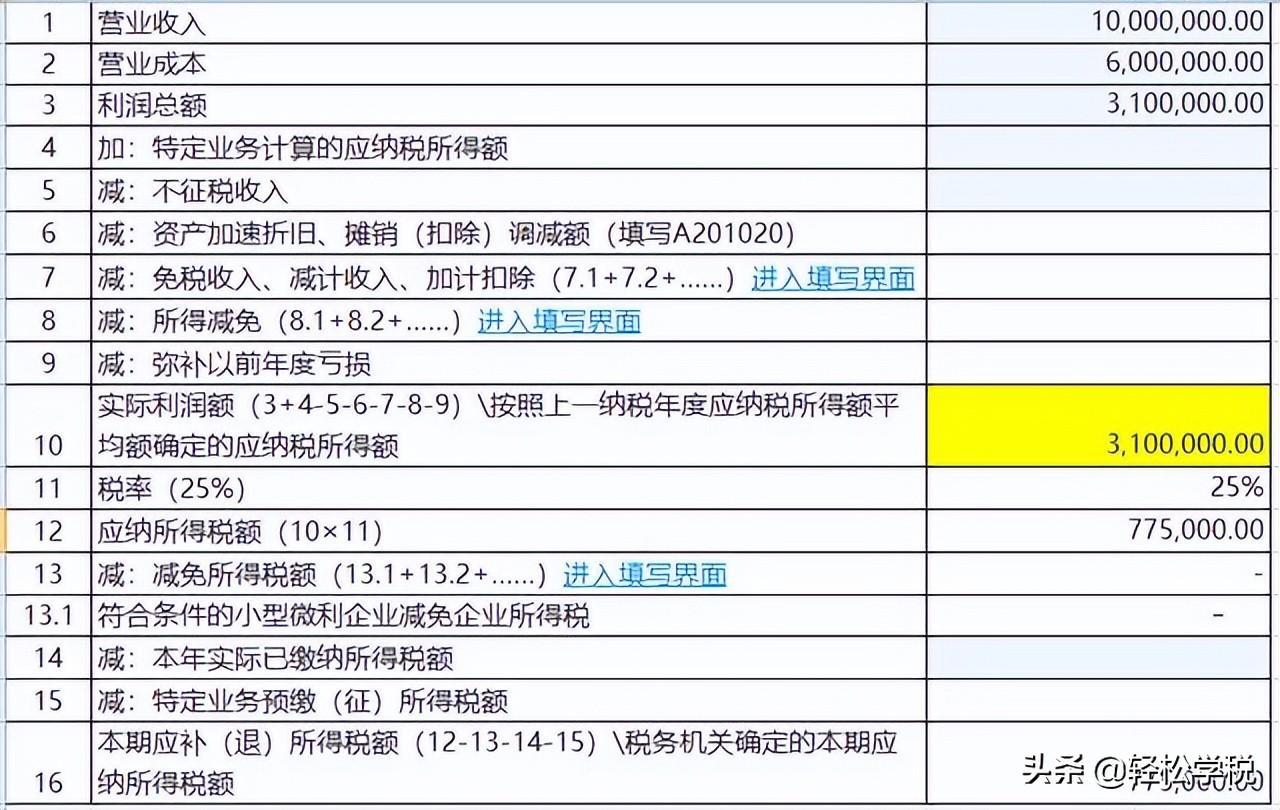

企业所得税税负率计算公式:企业所得税税负的计算公式为企业所得税负税负率=应纳所得税额/销售收入*100%。

税负是指实际应计缴的税款占相对应的应税销售收入的比例。

税负可以单指增值税税负、所得税税负、营业税税负等,也可以把所有本年度上交的所有税款加总计算一个总体税负。

企业所得税率是企业应纳所得税额与计税基数之间的数量关系或者比率,也是衡量一个国家企业所得税负高低的重要指标,是中华人民共和国企业所得税法的核心。

企业所得税率一般是25%。

而符合条件的小型微利企业,所得税的税率一般为20%。

国家重点扶持的高新技术企业,所得税的税率一般为15%。

非居民企业对于来源于中国境内的所得缴纳企业所得税,适用税率均为20%。

PE溢价投资类企业,所得税税率一般在40%左右。

【法律依据】

《中华人民共和国企业所得税法》

第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(五)利息收入;

(六)租金收入;

(七)特许权使用费收入;

(八)接受捐赠收入;

(九)其他收入。

第四十五条 由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于本法第四条第一款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。

第四条 企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第二十二条 企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

请点击输入图片描述(最多18字)

一、税负率的计算公式

税负率的计算公式为:税负率 = 应纳税额 ÷ 销售额× 100%。

:税负率是用于衡量某一企业或行业税收负担的指标。

它是通过计算应纳税额与销售额或营业额之间的比例来得到的。

1. 税负率的含义:

税负率反映了企业或行业在经营过程中所需承担的税收负担水平。

这个比率越高,说明企业或行业所缴纳的税款越多,相对地,其运营成本也会增加。

2. 应纳税额的计算:

在税负率的计算公式中,应纳税额是指企业或个人按照税法规定应当缴纳的税额。

这包括了各种税种,如增值税、所得税、消费税等。

3. 销售额或营业额的作用:

销售额或营业额是税负率公式中的另一个重要元素。

它代表了企业或行业的经营规模或收入状况。

通过将应纳税额与销售额或营业额相比较,可以更加准确地反映税收负担与经营效益之间的关系。

4. 计算公式的重要性:

税负率的计算公式对于政府、企业和投资者都具有重要意义。

政府可以通过分析不同行业或地区的税负率,来评估税收政策的实施效果;

企业可以通过了解自身的税负率,来规划税务筹划和经营管理策略;

投资者则可以通过税负率来评估投资项目的税收负担,从而做出更明智的投资决策。

总的来说,税负率是一个综合反映税收负担的指标,通过其计算公式可以得到企业或行业的税收状况,对于政府、企业和投资者都具有重要的参考价值。

二、税负率计算公式

税负率计算公式为:税负率=×100%。

税负率,即税收负担率,是应纳税额与课税对象的比率,是衡量企业某个时期内的税收负担的大小。

税负率一般用百分比表示,也称为税收负担率,是应交税费与主营业务收入的比率。

具体来说,增值税税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率,即3%;

而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。

具体计算方式如下:税负率=当期应纳增值税/当期应税销售收入。

当期应纳增值税=当期销项税额-实际抵扣进项税额。

实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额。

例如,某公司某月销售收入为100万元,该月缴纳增值税5万元,那么该公司的税负率为5%。

这意味着,对于每100元的销售收入,公司需要支付5元的增值税。

税负率的高低可以反映企业的经营状况和税务筹划能力,过高或过低的税负率都可能引起税务部门的关注。

总的来说,税负率是一个重要的财务指标,它可以帮助企业了解其税务负担,并进行合理的税务筹划。

同时,税务部门也会通过监测企业的税负率来确保其合规性。

三、企业所得税税负率计算公式是什么

1、企业所得税税负率=应纳所得税/应税收入*100%,所得税税负率,为年度交纳所得税税额占该企业销售额或者营业额百分比。

企业所得税税负率计算公式=应纳税所得额除以营业收入。

2、计算企业所得税税负率=应纳所得税额÷销售额×100% 。

税负是指实际应计缴的税款占相对应的应税销售收入的比例。

税负可以单指增值税税负、所得税税负、营业税税负等。

也可以把所有本年度上交的所有税款加总计算一个总体税负。

税负有比例的、累进的、累退的三种形式。

比例的税负是负税人所负税款占其收入的比率不随收入的变化而变化;

累进的税负是负税人所负税款占其收入的比率随收入的增加而增加;

累退的税负是负税人所负税款占其收入的比率随收入的增加而下降。