企业所得税弥补以前年度亏损怎么填:企业在申报税金预缴时,如果在上年度有亏损的科目,在本年度需要弥补,弥补的过程当中需要填写报表,在报表当中体现.那么企业所得税弥补以前年度亏损怎么填?有关于问题的解答是非常重点要点,希望新手们在阅读的时候可以仔细看答案哦.

企业所得税弥补以前年度亏损怎么填?

答:弥补以前年度亏损那行填上本季度盈利的金额.

上一年度亏损50万元的,在第一季度报告时应弥补上一年度亏损50万元,并填写50万元一栏弥补上一年度亏损.第一季度申报-19万元不缴纳季度所得税,第二季度继续补偿.本期实际利润为-10万元,不缴纳所得税.

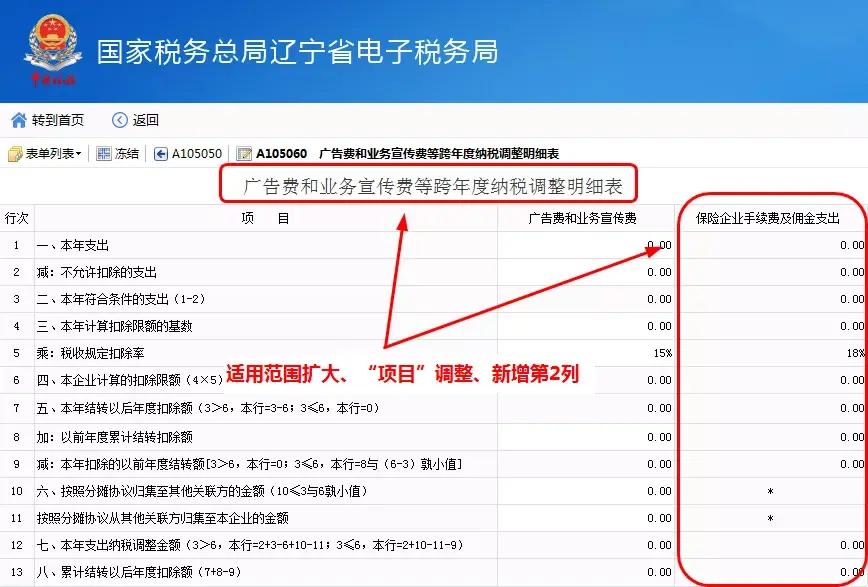

关于填报企业所得税月(季)度预缴纳税申报表有关问题的通知:

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》第4行"利润总额"修改为"实际利润额"填报说明第五条第3项相应修改为.

"第4行'实际利润额':填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额.事业单位、社会团体、民办非企业.

根据上述政策规定,企业在进行企业所得税第二季度申报时,填报的利润总额"累计金额"是冲减了第一季度亏损后的利润总额.

企业所得税25%怎么计算?

按照现行《中华人民共和国企业所得税法》的规定.企业所得税税率为25% ,符合条件的小型微利企业,经主管税务机关批准,企业所得税税率减按20%.

企业所得税的征收方式,分为两种,一是查账征收,另一是核定征收;

1、查账征收的:

(1)应交企业所得税=应纳税所得额*适用税率计算缴纳

应纳税所得额=收入-成本(费用)-税金+营业外收入-营业外支出+(-)纳税调整额

(2)按月(季)预缴时:

应交企业所得税=利润总额*适用税率

2、核定征收的,应交企业所得税=应税收入额*所得率*适用税率.

在计算应纳税所得额时,下列支出不得扣除:

⑴资本性支出.是指纳税人购置、建造固定资产,以及对外投资的支出.企业的资本性支出,不得直接在税前扣除,应以提取折旧的方式逐步摊销.

⑵无形资产受让、开发支出.是指纳税人购置无形资产以及自行开发无形资产的各项费用支出.无形资产受让、开发支出也不得直接扣除,应在其受益期内分期摊销.

⑶资产减值准备.固定资产、无形资产计提的减值准备,不允许在税前扣除;

其他资产计提的减值准备,在转化为实质性损失之前,不允许在税前扣除.

企业所得税弥补以前年度亏损怎么填?不知道上文的内容大家是否都了解清楚了呢?根据以上文章,大家一定需要好好了解一下以前年度的税务处理,尤其是对于会计新手来说,希望上文内容可以很清楚的帮助到大家学习,感谢大家阅读!

一、企业所得税弥补亏损

无论是哪一家企业都会有面临亏损的时候,当发生亏损时,高管层与财务人员需想办法来避免亏损的扩大或弥补亏损。

弥补亏损的方法有许多,其中利用企业所得税可以弥补以前年度的亏损企业所得税是怎样弥补亏损的 无论是哪一家企业都会有面临亏损的时候,当发生亏损时,高管层与财务人员需想办法来避免亏损的扩大或弥补亏损。

弥补亏损的方法有许多,其中利用企业所得税可以弥补以前年度的亏损。

企业所得税弥补亏损 依据相关法规: 企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

就是说,税前利润可以用来弥补以前年度的亏损,并且在弥补完后再进行应纳税计算。

这是国家对企业的优惠之一,但只能弥补五年内的亏损,5年后尚未弥补的亏损,应用所得税后的利润或者以盈余公积进行弥补。

企业弥补亏损的方式 弥补亏损的顺序一般是先用以后年度的税前利润来弥补,然后考虑用以后年度的税后利润或者以盈余公积来弥补,最后考虑以实收资本或股本来弥补。

1、用次年度的税前利润弥补,次年度利润不足弥补的,可以在5年内延续弥补。

2、5年内的税前利润不足或亏损弥补时,用税后利润弥补。

这种方式不确认递延所得税。

税法上在计算应税所得时不能扣除亏损余额。

3、用盈余公积弥补。

借记“盈余公积”,贷记“利润分配——盈余公积补亏”。

此外,企业以提取的盈余公积弥补亏损时,应当由公司董事会提议并,经股东大会批准。

企业所得税不允许弥补的情况 1、被投资的企业发生经营亏损,由被投资企业按照规定结转弥补;

投资企业不能调整减低其投资成本,也不能将其确认为投资损失。

2、实行企业所得税核定征收的纳税人,其以前年度应弥补而未弥补的亏损不能在核定征收年度进行弥补。

3、境外亏损不能用于弥补境内盈利企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

4、被合并企业的亏损不得在合并企业结转弥补;

企业分立相关企业的亏损不得相互结转弥补。

5、企业自开始生产经营的年度,为开始计算企业损益的年度。

企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期亏损。

计提企业所得税的会计分录 借:所得税费用 贷:应交税费-应交所得税 所得税费用属于损益类费用支出性科目。

所得税费用是指企业经营利润应交纳的所得税,核算企业负担的所得税。

所得税费用计算公式:所得税费用=当期所得税+递延所得税(费用)。

二、企业所得税的弥补亏损怎么算敲黑板划重点啦

2016年度企业所得税汇算清缴工作已经开始啦,最近税小福接到许多企业的咨询,大家针对弥补亏损提出了许多问题,今天整理了弥补亏损的相关规定,供大家参考。

一般规定:1.

企业所得税法第五条所称亏损,是指企业依照企业所得税法和本条例的规定将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

——《企业所得税法实施条例》第十条

2.

企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

——《企业所得税法》第十八条

申报表的填写:案例分析::2011年某企业发生亏损50万元,2012年盈利40万元,2013年亏损10万元,2014年盈利5万元,2015年亏损10万元,2016年盈利30万元。

该企业2011年的亏损额可以向以后年度结转,最长可弥补至2016年的所得。

首先先弥补2012年的所得40万元,弥补后还剩余10万元可弥补2014年所得5万元,弥补后仍剩余5万元,可弥补2016年所得。

同理2013年、2015年亏损都可以向以后年度结转,弥补以后年度的所得。

网友

税小福,请问遇到这种情况时,申报表应该如何填写呢?:那么,我就以上述数据为例,给大家解释一下吧!

税小福

1

第二列纳税调整后所得为各年企业所得税年度纳税申报表年报中第十九行”纳税调整后所得”。

2

第5-8列中“以前年度亏损弥补额”中“前一年度、前二年度、前三年度、前四年度”指相对于本年的前N年度,如果本年为2016年,则前一年度、前二年度、前三年度、前四年度分别指2015、2014、2013、2012年。

【第5列】填写要求是若前四年度(2012年)盈利,则填它对2011年的亏损弥补额

【第6列】填写要求是若前三年度(2013年)盈利,则填它对2011、2012年的亏损弥补额(首先弥补最早年度)

【第7列】填写要求是若前二年度(2014年)盈利,则填它对2011、2012、2013年的亏损弥补额(首先弥补最早年度)

【第8列】填写要求是若前一年度(2015年)盈利,则填它对2011、2012、2013、2014年的亏损弥补额(首先弥补最早年度)

3

第10列“本年度实际弥补以前年度亏损额”指本年(2016年)盈利时可实际弥补以前年度亏损额,需要考虑以前年度弥补亏损后剩余的亏损才弥补(首先弥补最早年度)。

不允许弥补的情形:1.

被投资企业发生的经营亏损,由被投资企业按规定结转弥补;

投资企业不得调整减低其投资成本,也不得将其确认为投资损失。

——《国家税务总局关于企业所得税若干问题的公告》第五条

2.

核定征收不得弥补以前年度亏损实行企业所得税核定征收的纳税人,其以前年度应弥补而未弥补的亏损不能在核定征收年度进行弥补。

——《企业所得税核定征收办法》第六条及《国家税务总局关于企业所得税核定征收若干问题的通知》

3.

境外亏损不得弥补境内盈利企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。

——《企业所得税法》第十七条

4.

一般性税务处理下,合并分立前的亏损不得结转弥补被合并企业的亏损不得在合并企业结转弥补;

企业分立相关企业的亏损不得相互结转弥补。

——《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》第四条

5.

企业筹办期间不计算为亏损年度企业自开始生产经营的年度,为开始计算企业损益的年度。

企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损。

——《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》

其他热点问题:1.

企业季度预缴所得税时,可以弥补以前年度亏损吗?:企业季度预缴所得税时,可以弥补以前年度亏损。

——《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(2015年版)等报表〉的公告》填报说明

税小福

2.

企业因技术开发费加计扣除形成的年度亏损,可以结转以后年度弥补吗?:企业技术开发费加计扣除部分已形成企业年度亏损,可以用以后年度所得弥补,但结转年限最长不得超过5年。

——《 国家税务总局关于企业所得税若干税务事项衔接问题的通知》第八条

税小福

3.

企业清算时,是否可以弥补以前年度亏损?:企业清算时可以弥补以前年度亏损。

——《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》

税小福