一、2023年最新小规模季度申报流程附小规模季度申报表填写说明案例

4月纳税申报是延长至4月17日!这个月是2023年第一个季度申报工作,不管是选择按月申报还是按季度申报的小规模纳税人,都要在规定的时间期限内进行纳税申报工作。

现在存在疑问的当然是小规模纳税人申报的问题了!因为2023年小规模新的税收优惠政策下,还是有不少财务人员在小规模纳税人开票及报税上存在很多疑问,因为月初,财务人员工作本来就忙,就在周日休息的时间,整理了2023最新小规模纳税人季度申报流程及小规模纳税人季度申报表的填写说明应用案例,不同开票情况,不同销售收入情况等汇总了对应的纳税申报表填写案例,大家可以对照着报税!

2023年4月征期截止到4月17日

(文末抱走哈)

2023年4月17日前,财务人员都要按时完成第一季度的纳税申报工作!针对2023最新税收优惠政策下小规模第一季度纳税申报操作有什么疑问的,今天的内容可以参考看看。

二、小规模纳税人三季度纳税申报指南

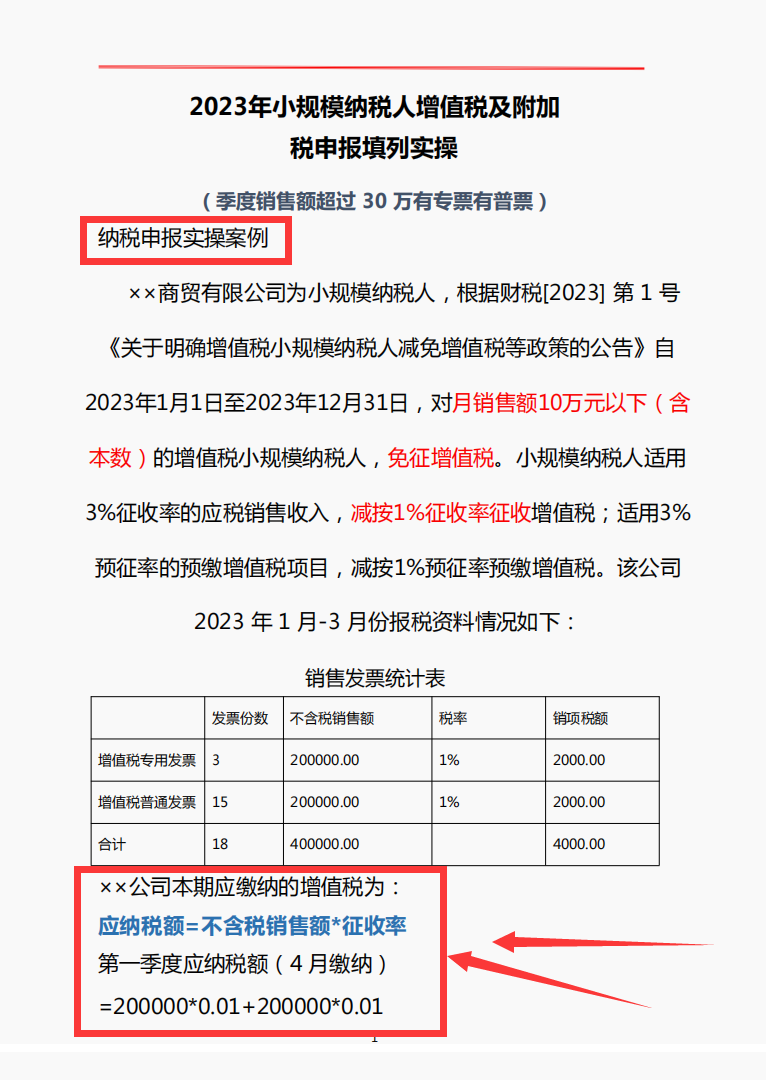

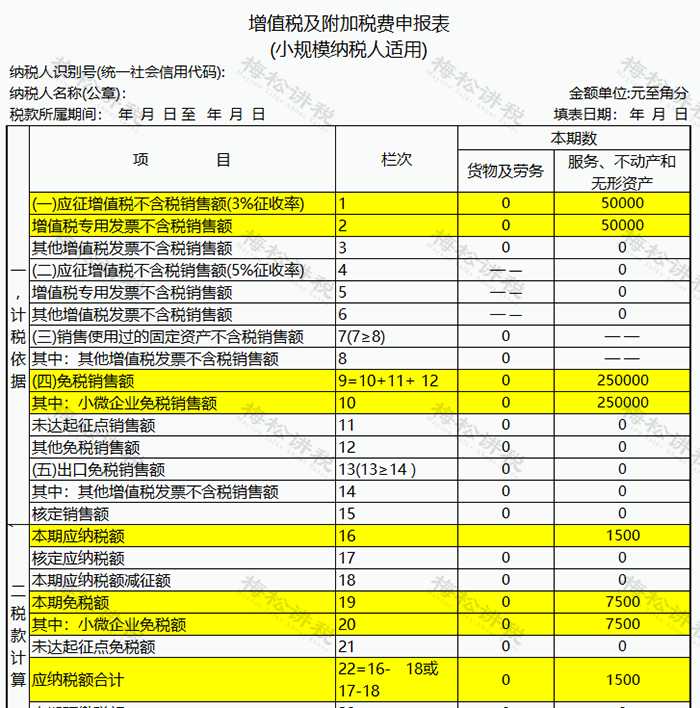

小规模纳税人三季度纳税申报指南:1.季销售额未超过30万且未开具专票:例:A公司为按季申报的小规模纳税人,2023年7月—9月销售服务(不含税)25万元,开具免税的普通发票。

分析:免税销售额=250000元;免税额=250000×3%=7500元

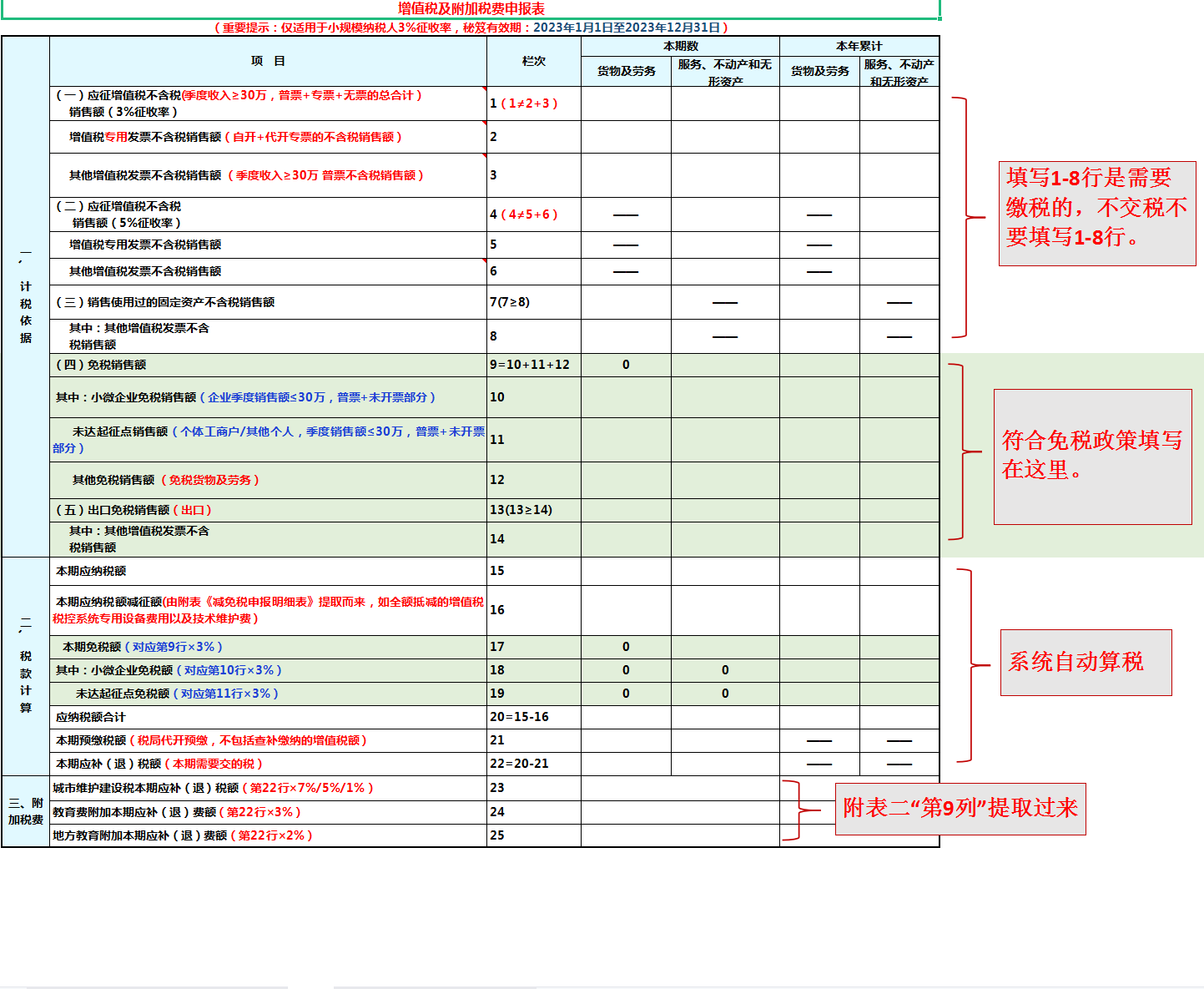

主表主要栏次如下::

2.季销售额未超过30万但开具了专票:例:A公司为按季申报的小规模纳税人,2023年1月—3月对外提供服务情况如下:开具1%普票销售额:250000元,开具3%专用发票销售额(不含税):50000元。

分析:普票销售额=250000元;

专票销售额(不含税)=50000元;

应纳税额=50000×3%=1500元

主表主要栏次如下::

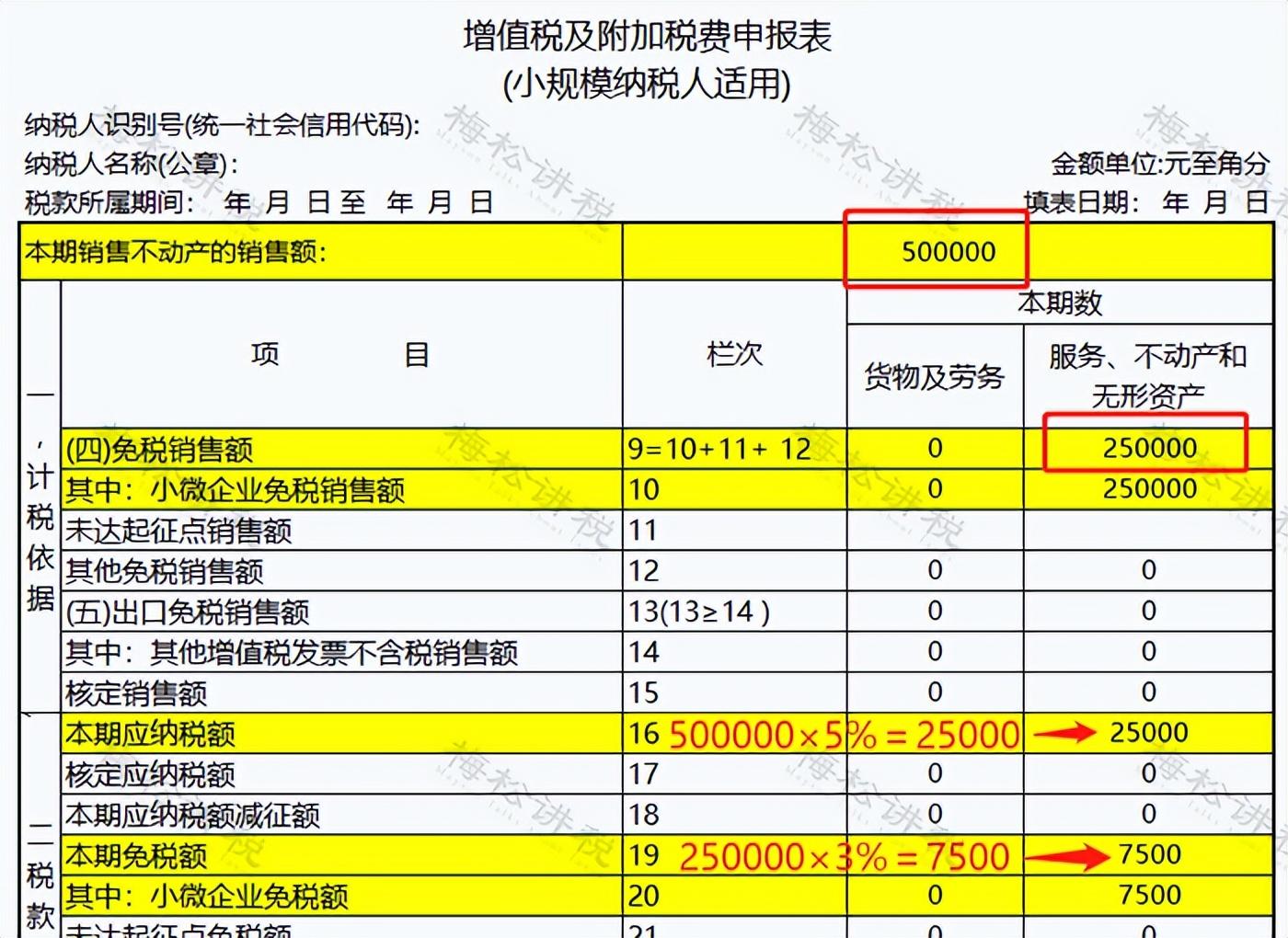

3.扣除不动产销售额未超过30万:例:A公司为按季申报的小规模纳税人,2023年4月份销售服务20万元(不含税),5月销售服务5万元,同时销售不动产50万元,6月份因特殊原因未销售货物,相关业务均未开具专用发票。

主表主要栏次如下::

扣除不动产销售额未超过30万元,可以避免多填一张减免税明细表。

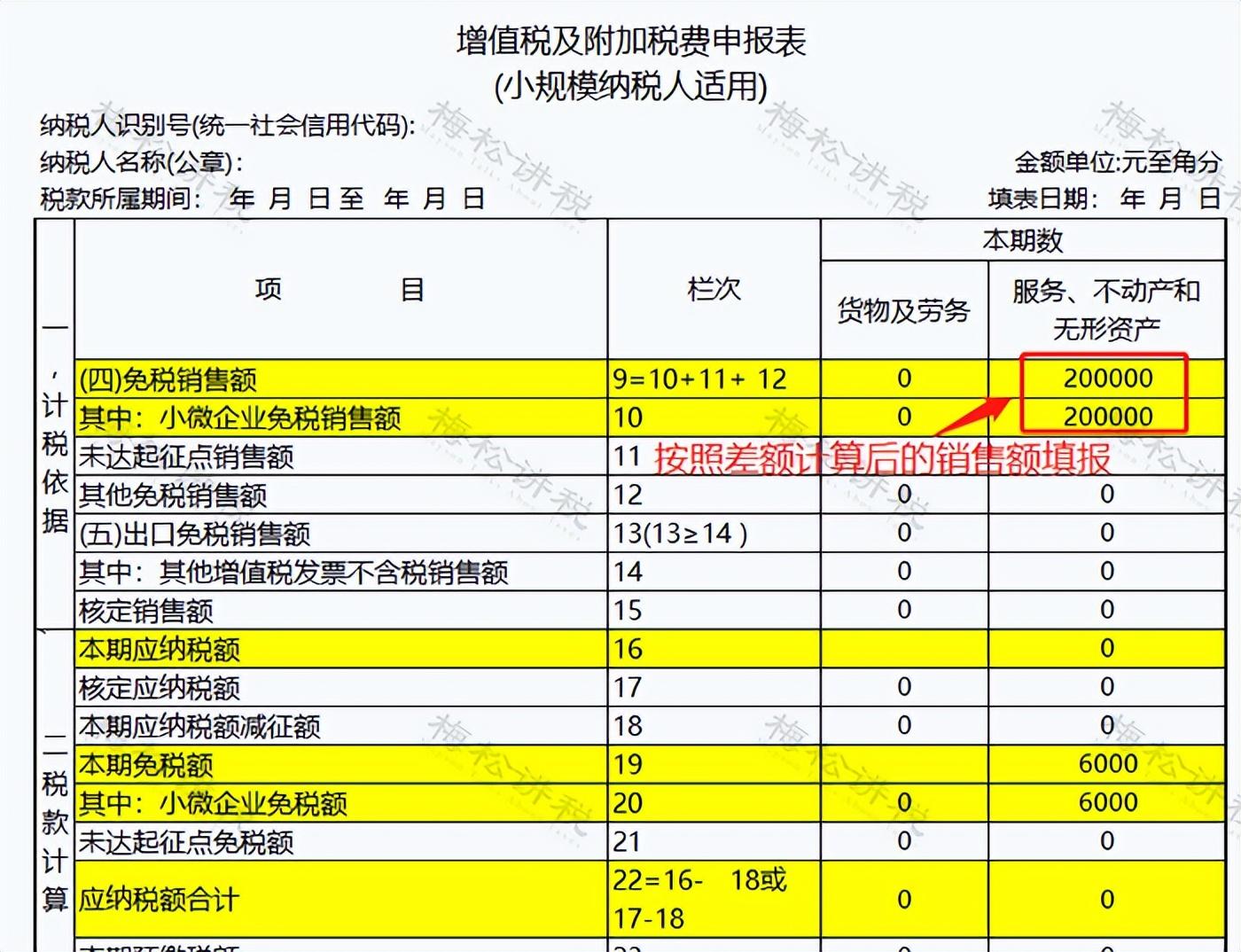

4.差额扣除后销售额未超过30万:例:A公司为按季申报的小规模纳税人,2023年4月—6月提供建筑服务350000元(不含税),开具普通发票,季度支付可扣除的分包款150000元。

主表主要栏次如下::

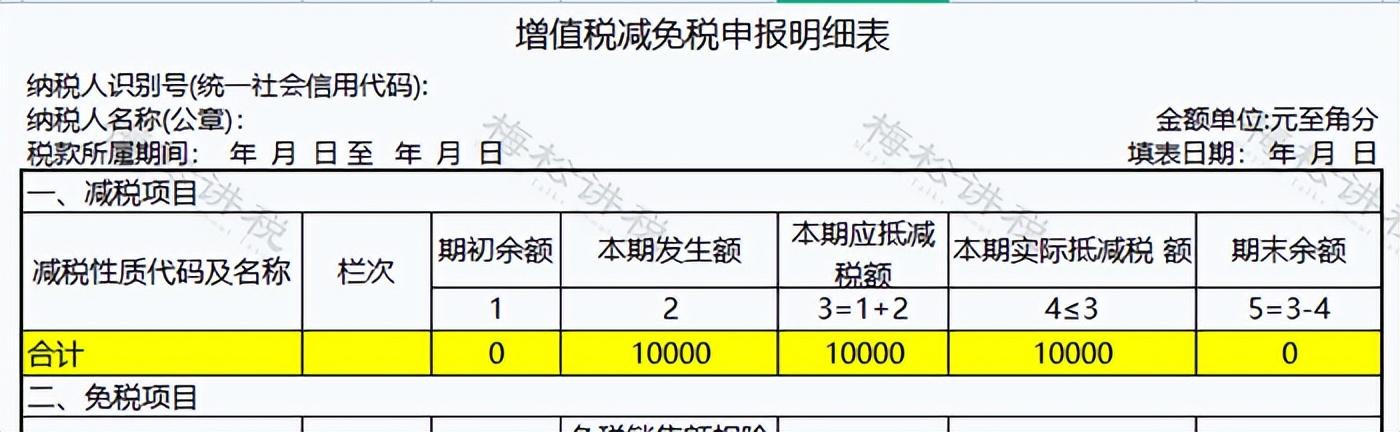

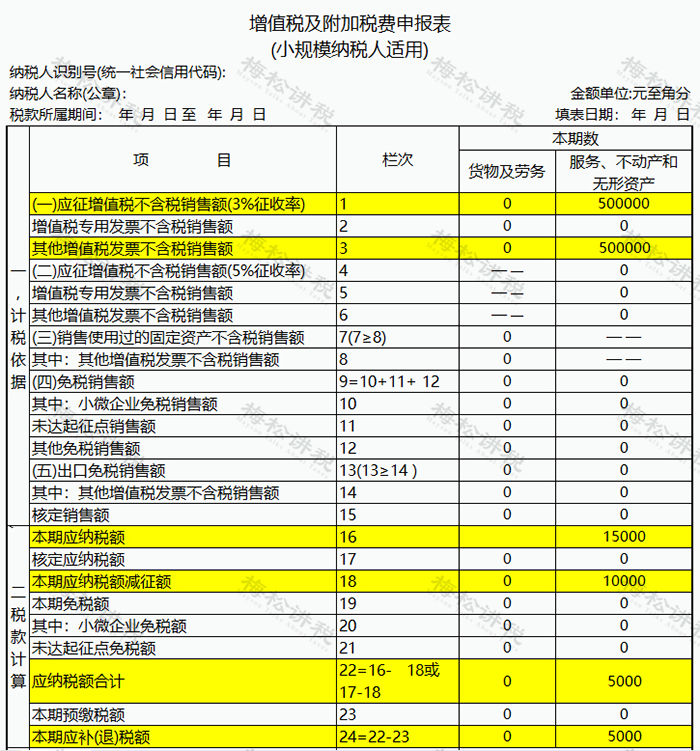

5.季销售额超过30万:例:A公司为按季申报的小规模纳税人,2023年4月—6月提供服务取得销售额50万元,开具1%普通发票。

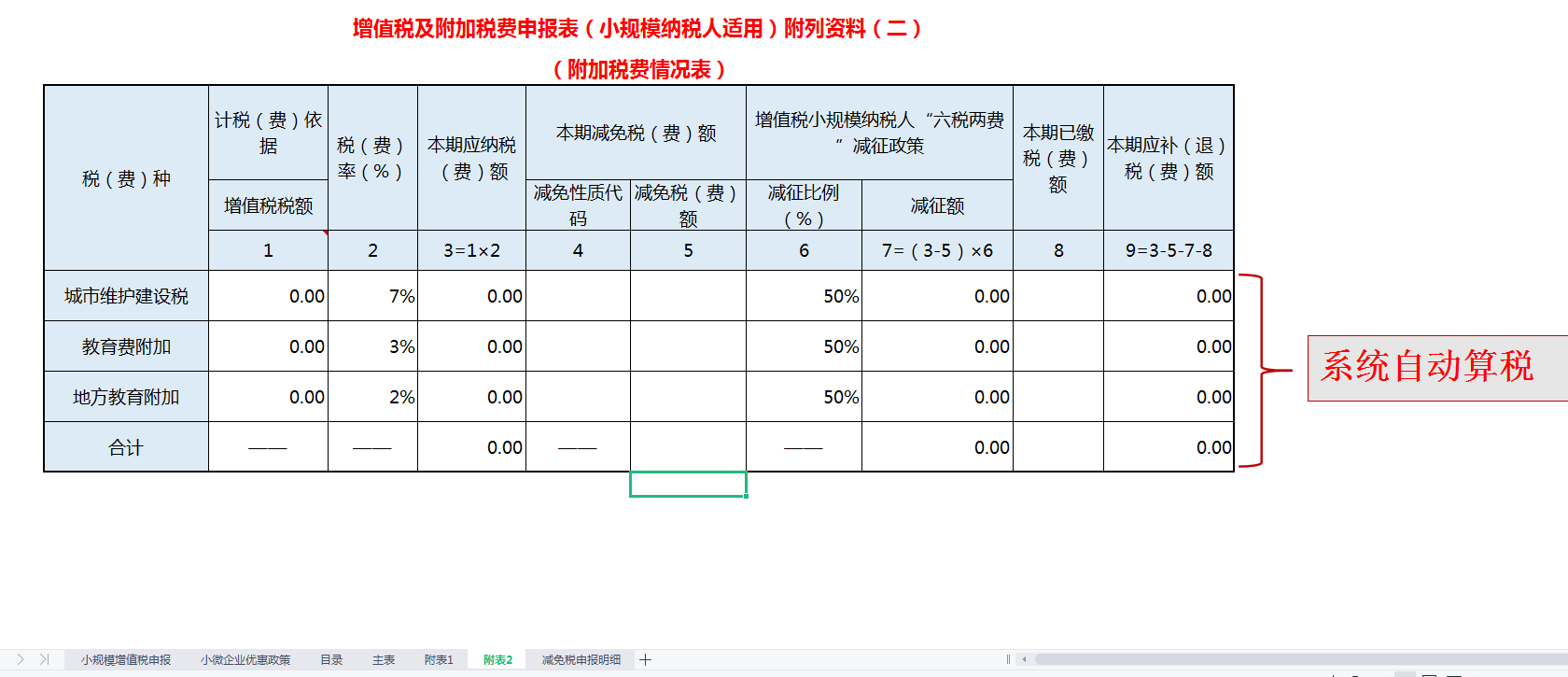

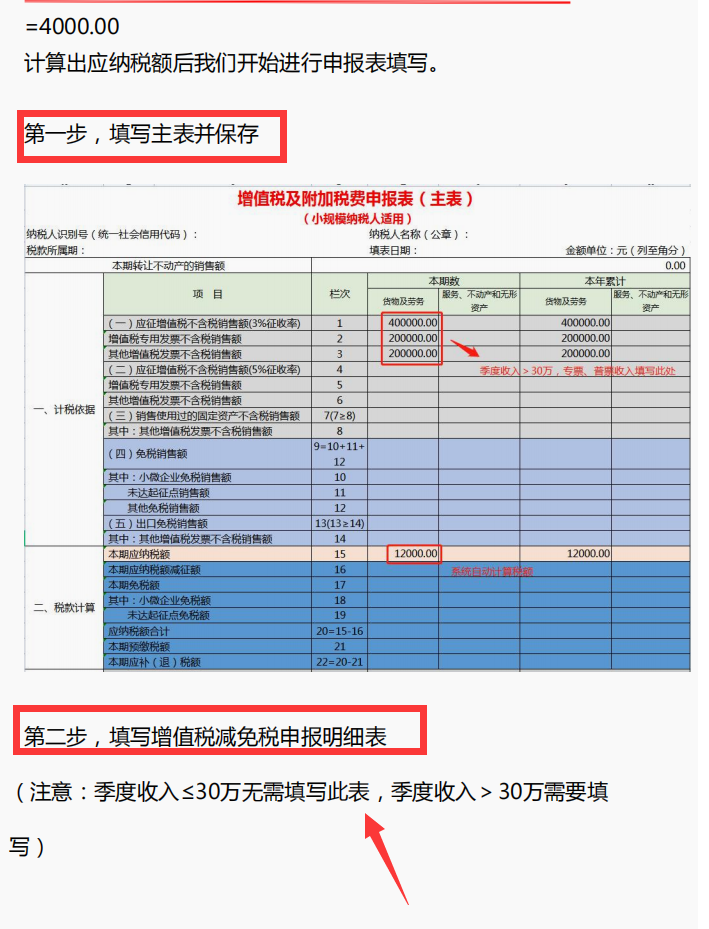

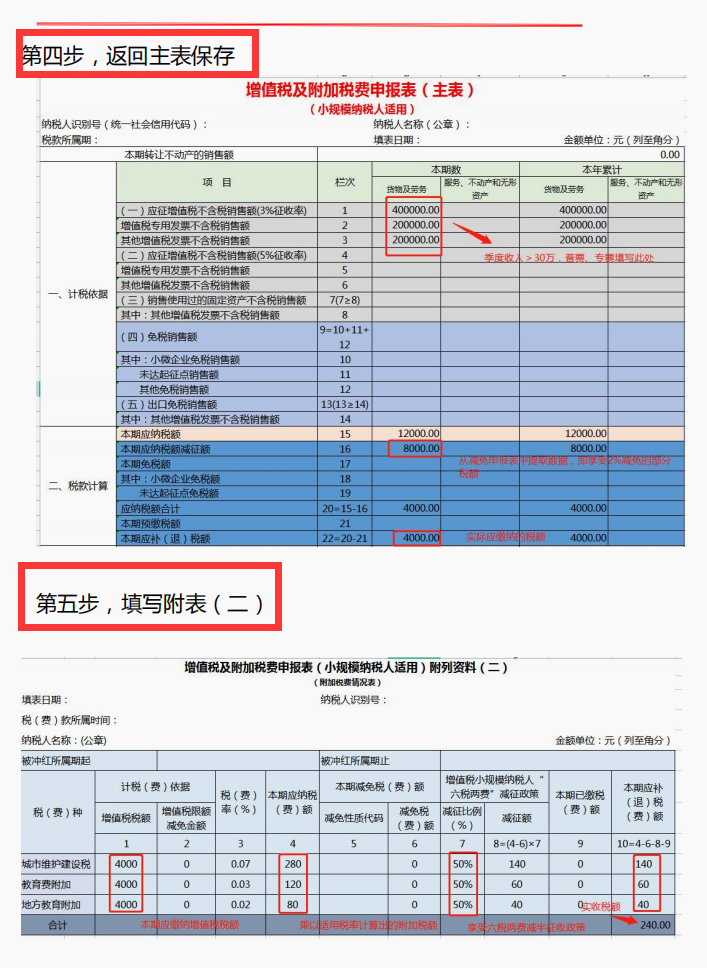

合计季度销售额超过30万元的,减按1%征收率征收增值税的销售额应填写在《增值税及附加税费申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税及附加税费申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

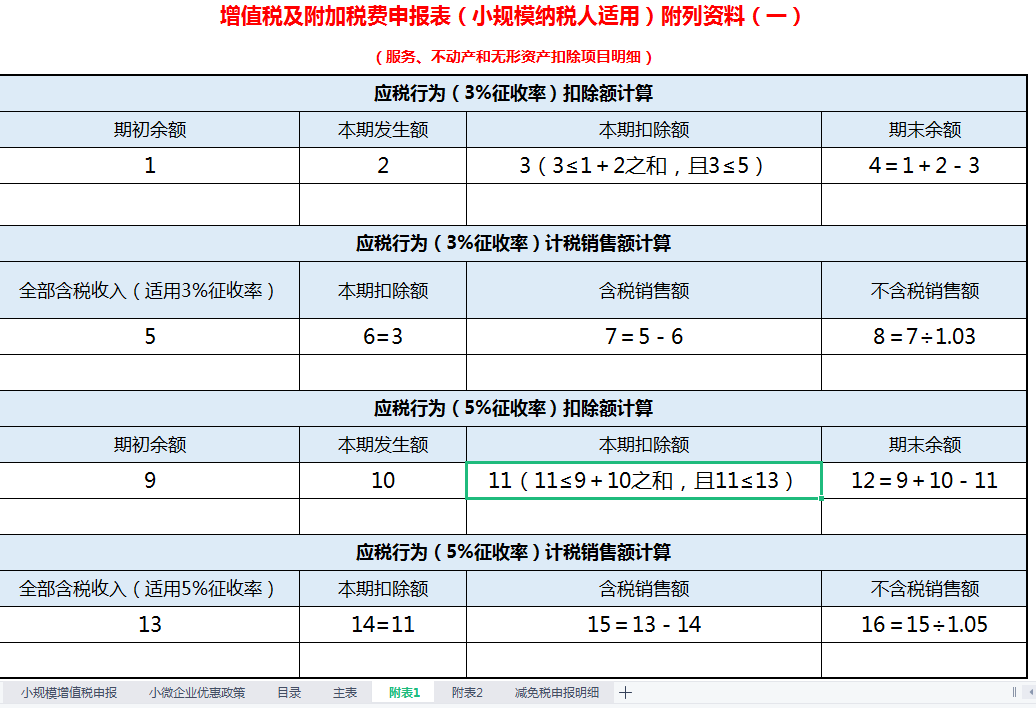

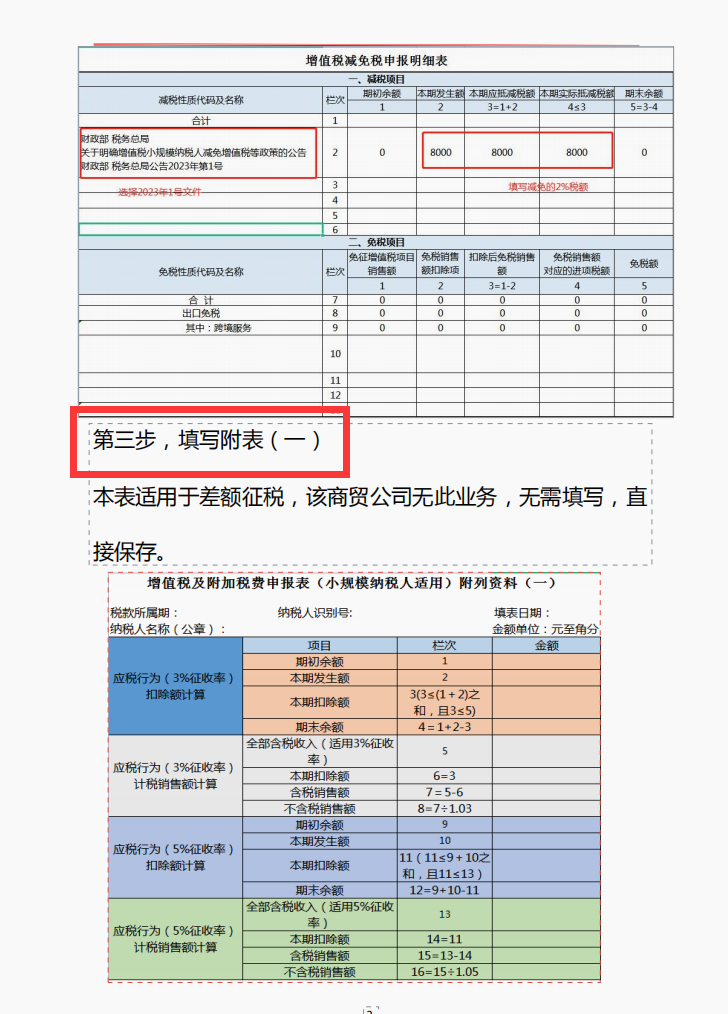

减免税申报明细表::

主表主要栏次如下::

三、税务辅导站小规模纳税人兼营行为该如何填季度申报表举例说明

《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年第57号)第二条规定,增值税小规模纳税人兼营营业税应税项目的,应当分别核算增值税应税项目的销售额和营业税应税项目的营业额,月销售额不超过3万元(按季纳税9万元)的,免征增值税;

月营业额不超过3万元(按季纳税9万元)的,免征营业税。

《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第一条规定,在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

营改增后,只有增值税纳税人而没有营业税纳税人,只有货物及劳务和应税行为销售额而没有营业额,营改增的精神是基本平移原营业税政策规定,免征增值税货物销售额和应税行为的销售额应当分别核算。

例:某增值税小规模纳税人2016年5月10日成立,2016年第2季度销售货物收入为6万元,提供技术服务收入为4万元,该纳税人如何填报季度纳税申报表?按小微企业减免增值税申报还是按3%的征收率申报缴纳增值税?

从会计利润表上来看,本季度营业收入合计为10万元(6+4),不能享受季度销售额不超过9万元免征增值税的规定,因此,该小规模纳税人第2季度应缴纳增值税3000元(100000×3%)。

这样的做法是错误的。

正确的做法是:货物及劳务销售额、销售服务、不动产和无形资产销售额分别计算增值税,销售货物收入为6万元,提供技术服务收入为4万元,各自享受季度销售额不超过9万元免征增值税的规定。

在填报《增值税纳税申报表》时,在第9栏“(四)免税销售额”:本期销售货物及劳务为60000元,本期销售服务、不动产和无形资产为40000元;

第10栏“其中:小微企业免税销售额”:本期销售货物及劳务为60000元,本期销售服务、不动产和无形资产为40000元;

第17栏“本期免税额”: 本期销售货物及劳务为1800元,本期销售服务、不动产和无形资产为1200元。

第18栏“其中:小微企业免税额”: 本期销售货物及劳务为1800元,本期销售服务、不动产和无形资产为1200元。

第15栏“本期应纳税额”: 本期销售货物及劳务为0元,本期销售服务、不动产和无形资产为0元。

作者:谷建华 王国红

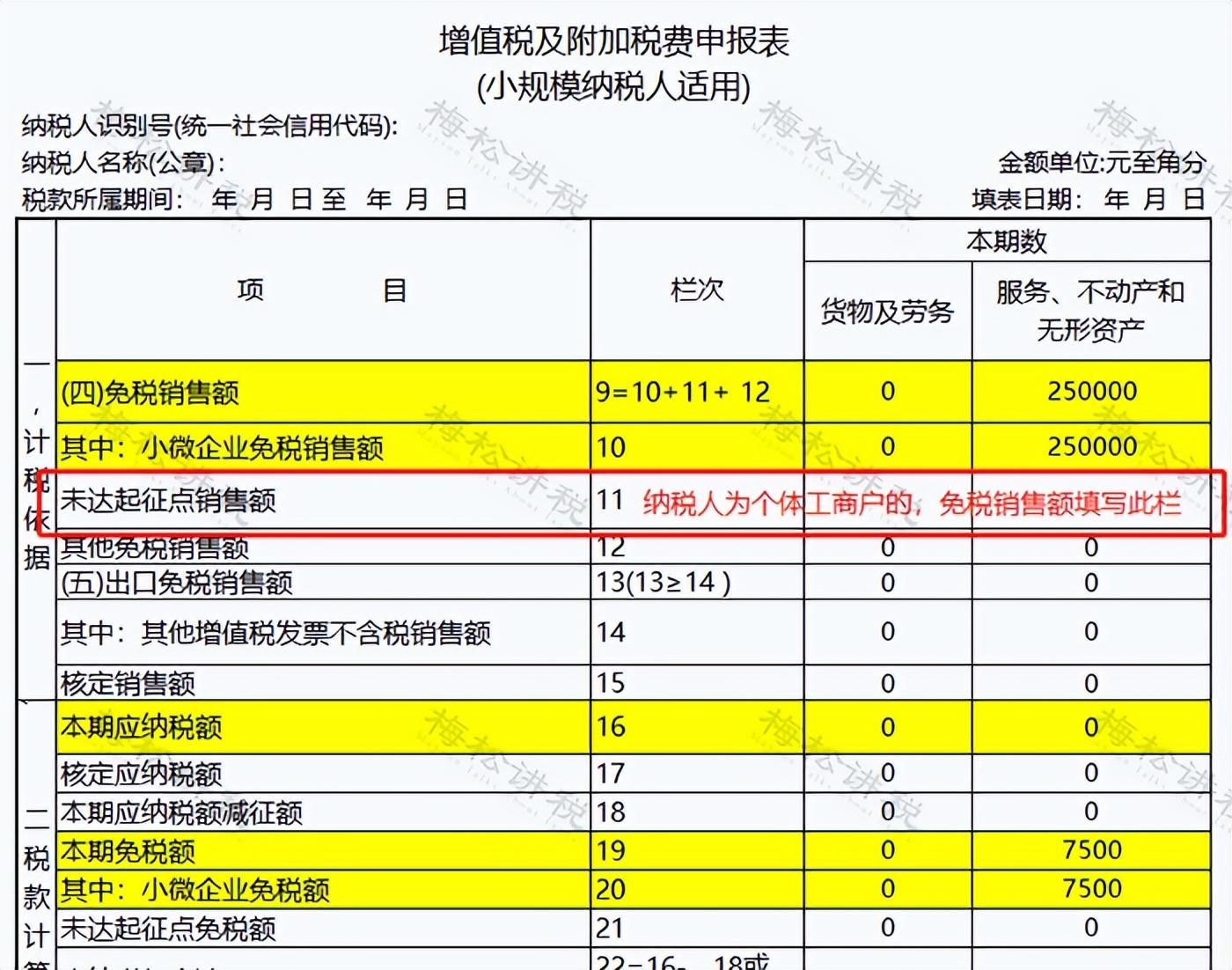

四、小规模纳税人一季度预计销售收入低于30万元应如何填写申报表

问:我公司是按季申报的增值税小规模纳税人,2023年一季度预计销售收入低于30万元,请问应当如何填写申报表?: 答:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)第七条规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

你公司一季度合计销售额预计未超过30万元,在办理增值税纳税申报时,应将免税销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》第10栏“小微企业免税销售额”(如为个体工商户,应填写在第11栏“未达起征点销售额”)。

如果没有其他免税项目,则无需填报《增值税减免税申报明细表》。

来源:国家税务总局

责任编辑:宋淑娟 (010)61930016