二、其他业务收入的科目代码

《企业会计制度》规定的一级科目编码为4位;

二级科目编码为6位,其中前四位为其上级(一级)科目编码;

三级科目编码为8位,其前六位为其一二级科目编码。

一级科目编码的第一位为科目大类:1为资产类,2为负债类,3位所有者权益类,4为成本类,5为损益类。

分类:

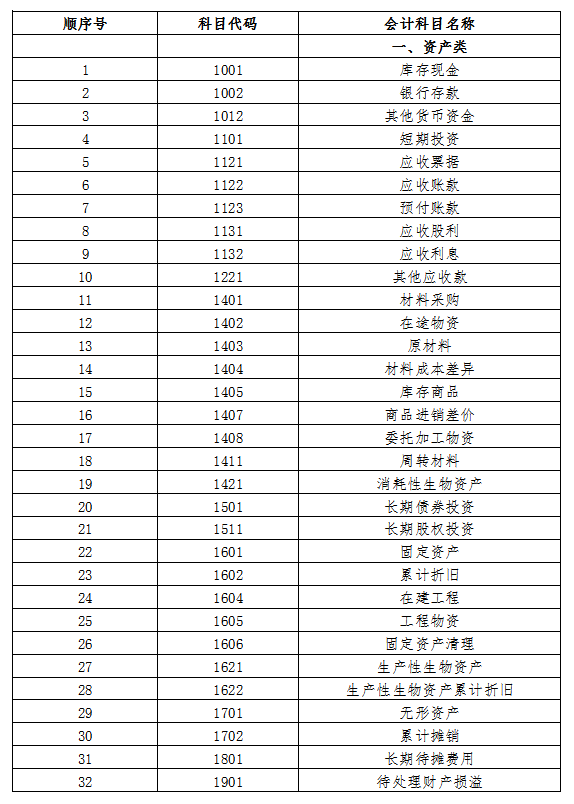

一、资产类

1001 库存现金

1002 银行存款

1012 其他货币资金

1101 交易性金融资产

1121 应收票据

1122 应收账款

1123 预付账款

1131 应收股利

1132 应收利息

1221 其他应收款

1231 坏帐准备

1401 材料采购

1402 在途物资

1403 原材料

1404 材料成本差异

1405 库存商品

1511 长期股权投资

1131 长期应收款

1601 固定资产

1602 累计折旧

1604 在建工程

1606 固定资产清查

1701 无形资产

1702 累计摊销

1801 长期待摊费用

1901 待处理财产损益 6

二、负债类

2001 短期借款

2201 应付票据

2202 应付账款

2203 预收账款

2211 应付职工薪酬

2221 应交税费

2231 应付利息

三、会计科目代码怎么来的

会计科目的代码:

一、资产类代码 :

1、1001代码:是指库存现金 企业的库存现金。

2、1002代码:是指银行存款 企业存入银行或其他金融机构的各种款项。

3、1003代码:是指存放中央银行款项 企业(银行)存放于中国人民银行(以下简称“中央银行”)的各种款项,包括业务资金的调拨、办理同城票据交换和异地跨系统资金汇划、提取或缴存现金等。

4、1011代码:是指存放同业 企业(银行)存放于境内、境外银行和非银行金融机构的款项。

5、1012代码:是指其他货币资金 企业的银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等其他货币资金。

6、1021代码:是指结算备付金 企业(证券)为证券交易的资金清算与交收而存入指定清算代理机构的款项。

企业(证券)向客户收取的结算手续费、向证券交易所支付的结算手续费。

7、1031代码:是指存出保证金 企业(金融)因办理业务需要存出或交纳的各种保证金款项。

8、1101代码:是指交易性金融资产 企业为交易目的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。

9、1111代码:是指买入返售金融资产 企业(金融)按照返售协议约定先买入再按固定价格返售的票据、证券、贷款等金融资产所融出的资金。

10、1121代码:是指应收票据 企业因销售商品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

11、1122代码:是指应收账款 企业因销售商品、提供劳务等经营活动应收取的款项。

12、1123代码:是指预付账款 企业按照合同规定预付的款项。

预付款项情况不多的,也可以不设置本科目,将预付的款项直接记入“应付账款”科目。

13、1131代码:是指应收股利 企业应收取的现金股利和应收取其他单位分配的利润。

14、1132代码: 是指应收利息 企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。

15、1201代码:是指应收代位追偿款 企业(保险)按照原保险合同约定承担赔付保险金责任后确认的代位追偿款。

二、负债类代码:

1、2001代码:是指短期借款 企业向银行或其他金融机构等借入的期限在1 年以下(含1 年)的各种借款。

2、2002代码:是指存入保证金 企业(金融)收到客户存入的各种保证金。

3、2003代码:是指拆入资金 企业(金融)从境内、境外金融机构拆入的款项。

4、2004代码:是指向中央银行借款 企业(银行)向中央银行借入的款项。

5、2011代码:是指吸收存款 企业(银行)吸收的除同业存放款项以外的其他各种存款。

6、2012代码:是指同业存放 企业(银行)吸收的境内、境外金融机构的存款。

7、2021代码:是指贴现负债 企业(银行)办理商业票据的转贴现等业务所融入的资金。

7、2101代码:是指交易性金融负债 企业承担的交易性金融负债的公允价值。

8、2111代码:是指卖出回购金融资产款 企业(金融)按照回购协议先卖出再按固定价格买入的票据、证券、贷款等金融资产所融入的资金。

9、 2201代码:是指应付票据 企业购买材料、商品和接受劳务供应等开出、承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。

10、 2202代码:是指应付账款 企业因购买材料、商品和接受劳务等经营活动应支付的款项。

11、2203代码:是指预收账款 企业按照合同规定预收的款项。

12、211代码: 是指应付职工薪酬 企业根据有关规定应付给职工的各种薪酬。

本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算 。

13、2221代码:是指应交税费 企业按照税法等规定计算应交纳的各种税费。

会计科目编号简介:

会计科目代码等同于会计科目编号,是一个良好的会计科目编号系统,必须要有一定的章法和合乎逻辑;

编号的每一“数码”,能够准确显示会计科目的内容、性质与意义,以及便于记忆与运用的要求。

会计科目编号方法:

1、预定千、百、十、个四位数字,自左至右,分别代表大类(千)、项目(百)和科目(十、个),子目则以“N”予以表示;

而相关的附加或抵销科目,则以“—N”予以表示;

2、以千位的1、2、3、4、5,分别顺序代表资产、负债、业主权益、收入及费用五大类;[1]

3、而以百位的1、2、……顺序代表大类之下,项目的分类及固定排列;

4、每个项目之下的科目编号,则从01开始,至99为止;其间复可分段编列不同内容、性质的科目。