车间报销办公费属于什么科目:

导读:费用类科目,一般借方登记增加,贷方记减少,期末一般无余额。

费用类科目最常见的就是期间费用,包括销售费用、财务费用和管理费用:如果是领用办公用品

借:制造费用--办公费

贷:原材料(周转材料)

如果是外部购买的,一般纳税人要考虑税金,如果取得专用发票

借:制造费用--办公费

借:应交税费--应交增值税--进项税

贷:库存现金

管理费用的核算有哪些:企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。

期末"管理费用"科目的余额结转"本年利润"科目后无余额。

一、生产车间的办公费是管理费用吗

因为生产车间管理部门人员,是直接为生产产品服务的,因此其办公费应计入制造费用。

制造费用科目核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。

本科目累计发生额,月末应按一定标准分配计入相应的成本计算对象。

结转时应:借记:生产成本——某产品贷记:制造费用。

二、常见办公费用如何处理

一 办公用品。

1..注意内控,目的是降本增效。

2..类别:

(1)易耗品类。 纸笔文件袋皮筋胶水等

(2)非易耗品类。文件盒文件框文件夹等

二 办公费用。

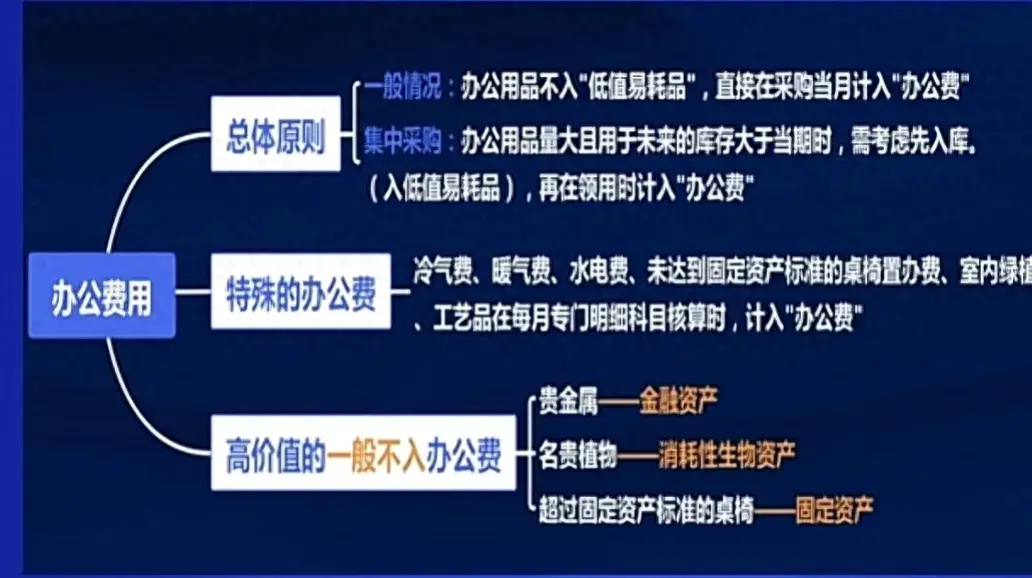

1..总体原则。

(1)一般情况。办公用品不入低值易耗品,直接在采购当月,计入办公费。(不需要贴花)

(2)集中采购。

办公用品量大,且用于未来的,库存大于当期值时,需考虑先入库(入低值易耗品),再在领用时计入办公费。

(有合同,有发票,一定贴花)

2..特殊的办公费。

水电暖未达到固定资产标准的桌椅置办费,绿植、工艺品,在每月专门明细科目核算时,计入办公费。

3..高价值的,—般不入办公费。

(1)贵金属——金融资产。

(2)名贵植物——消耗性生物资产。

(3)超过固定资产标准的桌椅——固定资产

三、解析办公费的核算范围及处理

一、何为办公费:

不得不说,办公费占据商贸企业支出的头把交椅,所以管控办公费用的支出,规范其报销流程,在商贸企业中显得非常重要。

所谓办公费用是指企业在经营活动中为业务经营的合理需要而发生的办公费、图书资料费、印刷费、邮电费、通讯费、办公车辆路桥费以及购买经营用票据等支出,也包括自动化办公的打印纸、碳粉、计算器等办公用品。

在实务中,企业应制定办公费管理办法,明确办公费采购管理、领用管理、报销管理等规定。

沃尔玛多年来,将办公费支出控制在年营业收入的2%内,被很多企业奉为经典,但研究其具体核算范围,显然与国内企业不一致,因为沃尔玛的办公费用是包括了行政部门人员的薪酬及招待费的。

所以国内企业如果按2%这一标准,很显然不符合实际,根据多年来的总结,国内企业的办公用品费用支出应控制在营业收入的0.5%内属比较正常。

为了理清办公费用的核算范围及规范的核算,优化其流程,探讨在管控及税务处理中的误区及盲区,现根据自已的体会及经验,来谈谈自已的几点看法,希望能对大家有所帮助。

二、办公费用的核算范围:在办公费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。

在经营管理实践中,办公费具体范围包括:

1、因企业生产经营需要而发生的办公文具,如钢笔、墨水、计算器等;

2、因企业生产经营需要而发生的资料性质支出,比如图书资料费、印刷费、报刊杂志等;

3、因企业生产经营需要而通讯类支出,比如邮寄费、电话费、电视费以及相关安装费用等;

4、因企业生产经营需要而与自动化办公相关耗材支出,比如打印纸、碳粉、墨盒等;

5、因企业生产经营需要而发生购买票据支出,比如发票购买、经营用单据购买等。

三、办公费会计核算:按照企业会计制度及其相关规定,企业实际发生的办公费支出,应当在实际发生时根据实际发生额计入当期损益或者相关资产成本。

企业以自产产品作为办公用品使用,应当按照公允价值计量。

实际会计核算中,按照职工提供服务的受益对象,进行分摊列入。

发生时,借记“基本生产成本-办公费“、辅助生产成本-办公费”、“制造费用-办公费”、“管理费用-办公费”、“销售费用-办公费”、“在建工程-办公费”等科目,贷记“现金、银行存款”;

涉及进项税额的,该部分进项税额列支“应交增值税-进项税额”。

四、实际会计核算过程中面临的特殊情况。

:1、自行生产或经过委托加工办公用品,对企业的形象、产品有标记及宣传作用的,也可作为业务宣传费。

企业因业务洽谈会、展览会的办公费用应作为业务宣传费;

企业在搞促销活动时赠送给顾客的礼品,作为业务宣传费。

2、按照《关于企业职工教育经费提取与使用管理的意见》的通知》规定,员工培训学习使用的办公费支出按照教育经费管理相关制度,应列支职工教育经费;

3、企业自办食堂、浴室等福利机构的管理人员办公费支出,应列支福利费支出;

4、企业管理人员在宾馆开会发生的办公费应列入会议费;

5、企业开董事会发生的办公费,应列入董事会会费;

6、企业直接发放给职工个人的通讯费补助、电话卡类应进入薪酬项目核算。

五、有关办公费列支的税收政策:第一、有关增值税抵扣政策:办公费支出属企业目与生产经营活动有关的支出,允许抵扣。

但列支渠道为福利费的办公费用支出不允许抵扣,需作进项税额转出。

第二、有关所得税扣除政策规定:1、办公费支出属企业正常的生产经营支出,可是在企业所得税扣除,但计入职工福利会,职工教育经费的,业务宣传费的、业务招待费的均应在税前进行限额扣除。

2、办公费支出一定要注重与生产经营活动的相关性和合理性把握,当税务机关提出异议时,一定能提供充足的证据进行佐证。

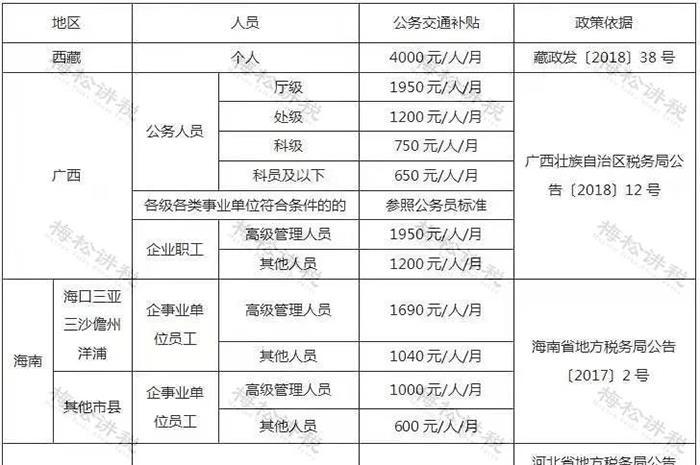

第三、有关个人所得税规定:1、个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收人,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。

按月发放的,并入当月“工资、薪金”所得计征个人所得税;

不按月发放的,分解到所属月份并与该月份“工资、薪金”所得合并后计征个人所得税。

标准各个省不一样。

第四、有关办公费用支出税前扣除凭证问题:总的来说,真实发生的符合税前扣除项目规定的各项成本费用支出,应取得足以证明该项经济业务确属已经发生的适当凭证,方可在企业所得税前扣除。

必须具备以下几个要素条件

1、管理制度必须要健全,报销范围和标准要合理。

2、报销原始凭证管理要规定,按照财政部《会计基础工作规范》要求规范原始凭证的管理。

外来原始凭证丢失或者破损严重无法辨认的,应当取得原开出单位该有公章的证明,并注明原来凭证的号码、金额和内容,由经办单位会计机构负责人、会计主管人员和单位负责人批准后,才能代作原始凭证。

3、财务管理要规范,重大办公用品采购要有采购申请,报销有报销表单,审批有内部控制流程,内容和金额符合常规逻辑思维,不能出现天价报销,或者奢侈品,不能订购与生产经营无关的书籍。

4、审批要细致严格。

国有企业办公费报销,要审核报销标准、报销种类,还要注意价格标准,避免奢侈品、敏感用品进入办公费。

5、企业发生的采购性支出,应按照采购业务的原始凭证管理要求执行,即采购、验收、领用、发票要严格把关,不能报销采购奢侈办公用品、高档办公用品等违纪违规行为。

六、有关争议问题探讨:第一、办公费中办公耗材、办公工具与物料消耗、低值易耗品的界限问题。

办公费支出实际很大一部分就是物料消耗、低值易耗品。

物料消耗、低值易耗品按照费用性质分类,而办公费是按照费用用途分类,办公费、物料消耗、低值易耗品并列划分科学依据不充分,人为的因素很多,财务、纪委、审计也没有明确的标准。

但实际过程中,办公费涉及落实中央八项规定对于企业非常敏感,纪委、审计重点关注事项,而物料消耗、低值易耗品相对就没那么敏感,如果理解冲突,会涉及很多其他问题。

第二、图书资料费范围问题。

部分国有企业为落实中央八项规定,禁止报销“购买百科全书、中外名著、古籍文献等与工作无关的装饰性图书”,员工的文化素养更多来自文化熏陶,而文化熏陶离不开与工作无关的阅读,这种规定值得探讨。

第三、制度协调问题,:各地税务部门对机关工作人员办公费能够抵扣进项税理解不一致,容易导致企业税负不公平,国家税务总局应该考虑制度统一协调问题。

第四、会计核算规定与税法规定不一致问题。

:其实很多财务人员走入误区,以为财务会计与税务会计要一致,两者很难一致。

其实财务会计制度依据是《会计法》、《企业会计准则》以及相关会计核算制度;

而税务会计依据是《税收征管法》以及各相关税种的法规制度,两者是通过不一致的纳税调整来解决,而不是会计核算执行税务制度来解决。

办公费会计核算应该遵守《企业财务通则》以及企业会计核算相关制度,而不是遵守《企业所得税法实施细则》以及相关配套制度。