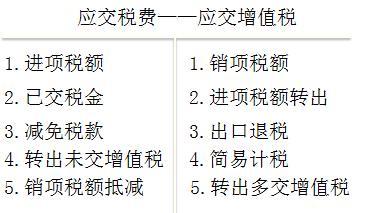

每月计提应交税费会计分录:应交税费科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税、环境保护税等。

每月计提应交税费会计分录:

计提时:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

下月缴纳时:

借:应交税费-未交增值税

贷:银行存款

本科目还核算企业按其他规定缴纳的教育费附加、代扣代缴的个人所得税、矿产资源补偿费等。

企业不需要预计缴纳的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。

应交税费科目包括有哪些?

应交税费科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税、环境保护税等。

会计分录的方法:

层析法:

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。

业务链法:

所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。

此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法:

所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

会计分录的种类:

根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;

复合分录是指涉及两个(不包括两个)以上账户的会计分录。

一、企业所得税计提

每一个存续中的企业,都会有要申报企业所得税。

一般单位,企业所得税是按照季度缴纳,也有一些企业,核定为按月申报,一般是一些大型企业,金额较大,需要及时入库。

为了每个月的利润表中,能直观的看到企业的经营状况,净利润当月到底是多少,那么,按月计提企业所得税就很有必要,今天就如何计提企业所得税来聊一聊我的理解。

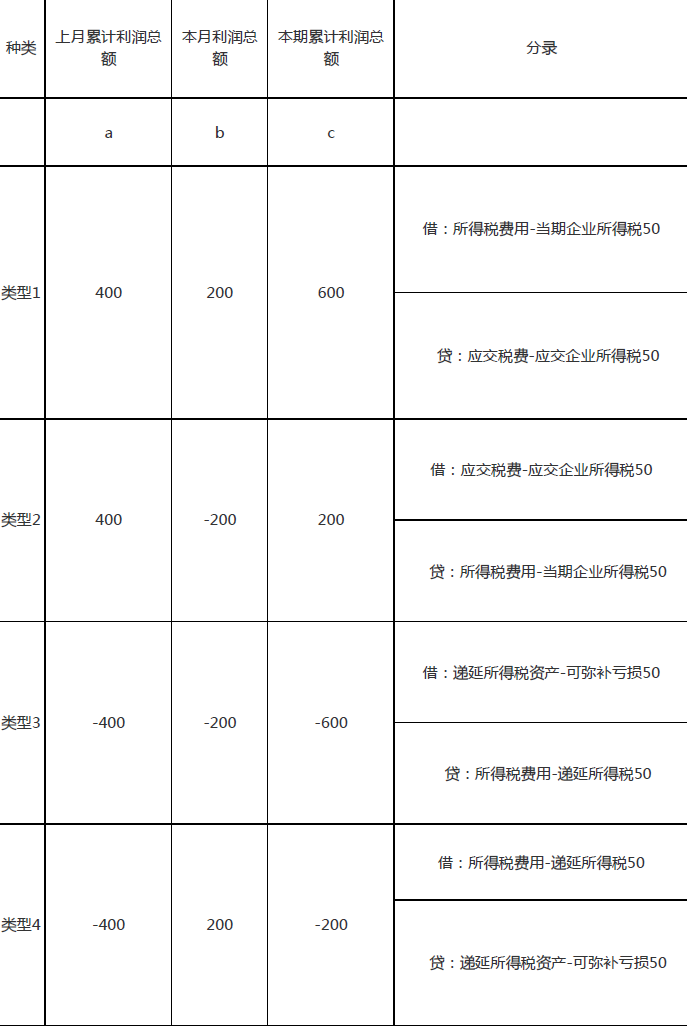

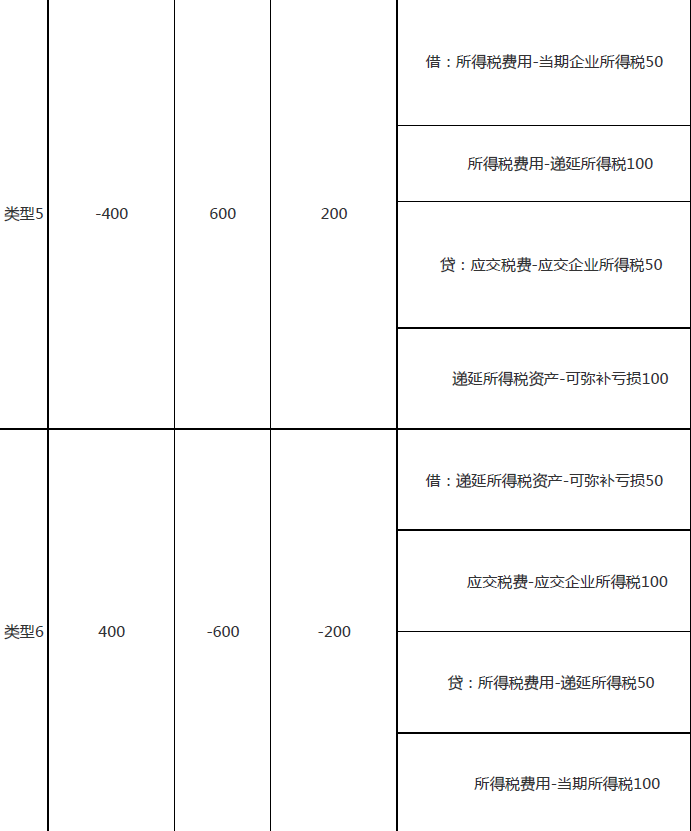

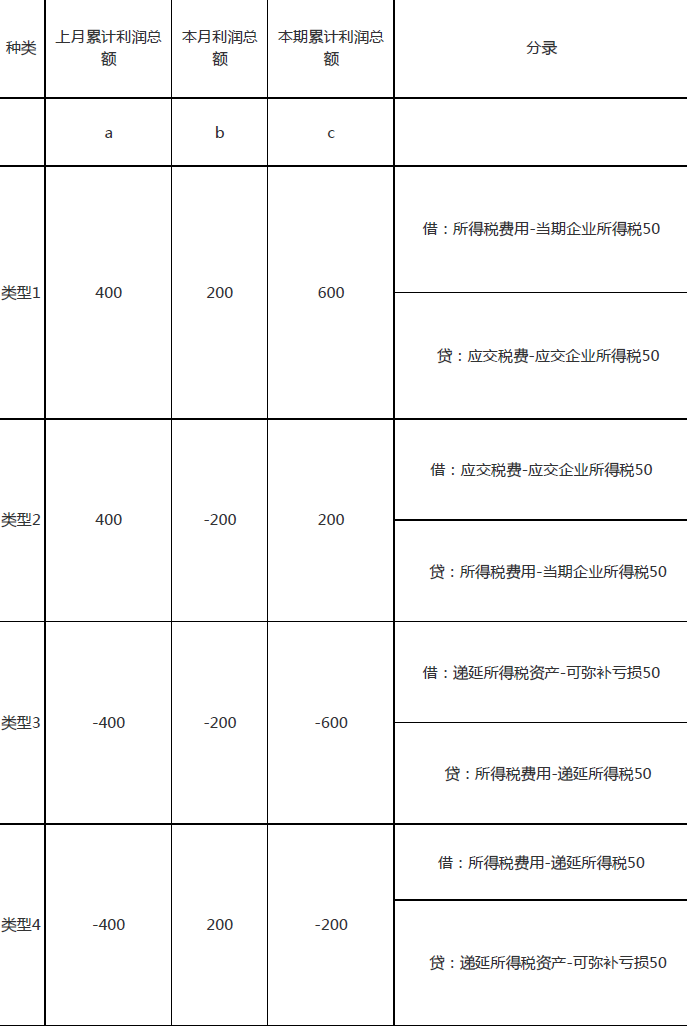

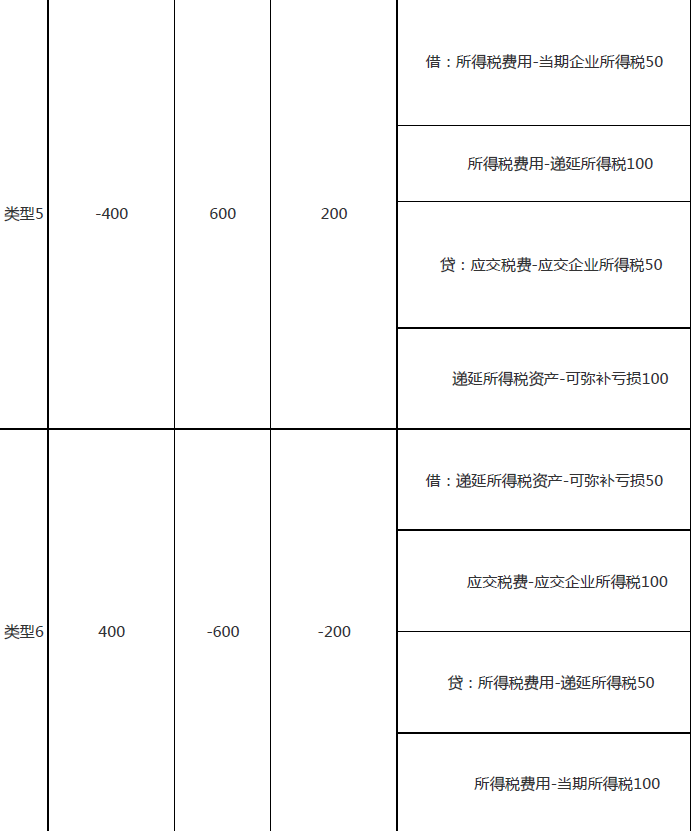

以下6种情况,基本可以概括我们日常工作中遇到的大多数场景(假设无期初可弥补亏损、调整事项等),具体的分录见下表

1、a>0,b>0,c>0

2、a>0,b<0,c>0

3、a<0,b<0,c<0

4、a<0,b>0,c<0

5、a<0,b>0,c>0

6、a>0,b<0,c<0

二、企业所得税是每月都计提还是每季度一提

1、按照现行财务制度的规定,所得税是应当按月计提,即:

借:所得税费用

贷:应交税费-应交企业所得税

2、企业所得税上交是按照税法规定,由主管税务机关的确定你公司是否按月征收还是按季征收,如果是按季征收,你那么你就不必作上交分录,何况你也没上交。

3,用“红字法”或“更正法”冲回原分录或部分更正原分录。

4、不知道你是否是使用中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)。

按现行税法规定,查账征收的纳税人也只能采用此表。

因此,实行据实预缴的纳税人填报第2至9行,实行按上一年度应纳税所得额的月度或季度平均额预缴的纳税人填报第11至14行

如果你是实行据实预缴的纳税人填报,第2行“营业收入”:填报会计制度核算的营业收入,即:主营业务收入。

营业收入与“计税依据”没有直接的联系。

但你如果是核定征收方式缴税的,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表》(B类)。

那“营业收入”与“计税依据”有直接的关系,因为,应纳企业所得税=应税收入*应税所得率*适用税率。

三、企业所得税如何计提

每一个存续中的企业,都会有要申报企业所得税。

一般单位,企业所得税是按照季度缴纳,也有一些企业,核定为按月申报,一般是一些大型企业,金额较大,需要及时入库。

为了每个月的利润表中,能直观的看到企业的经营状况,净利润当月到底是多少,那么,按月计提企业所得税就很有必要,今天就如何计提企业所得税来聊一聊我的理解。

以下6种情况,基本可以概括我们日常工作中遇到的大多数场景(假设无期初可弥补亏损、调整事项等),具体的分录见下表

1、a>0,b>0,c>0

2、a>0,b<0,c>0

3、a<0,b<0,c<0

4、a<0,b>0,c<0

5、a<0,b>0,c>0

6、a>0,b<0,c<0