营改增后工业企业应交税费有哪些:营改增后工业企业应交税费有哪些呢,您是否知道?对此,会计学堂的本篇文章给您整理了具体的详情,您可以阅读一下。

营改增后工业企业应交税费有哪些?

答:会计学堂了解到,营改增后工业企业应缴纳的税费一般包括:

1、 增值税。

2、 城建税。

3、 企业所得税。

4、 房产税。

5、 城镇土地使用税。

6、 车船使用税。

7、 印花税。

8、 教育费附加。

9、 生产、委托加工烟、酒、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮、烟火、汽油、柴油、汽车轮胎、摩托车、小汽车等商品,要缴纳消费税。

有营业税应税行为的,要交纳交纳营业税。

10、 开采原油、天然气、煤炭、其他非金属矿、黑色金属矿、有色金属矿、盐等产品,要缴纳资源税;

有偿转让国有土地使用权,地上的建筑物及其附着物,还要缴纳土地增值税。

一、图解营改增后各行业税率及征收率一览

编者按:这张图是中华会计网校精心制作的税率图解,展示了2016年5月1日起全面实施“营改增”之后的税率及征收率,极具收藏、使用价值。

转载本文及以上图片必须注明“来源:中华会计网校”

二、营改增后各行业税率及征收率是如何变动呢

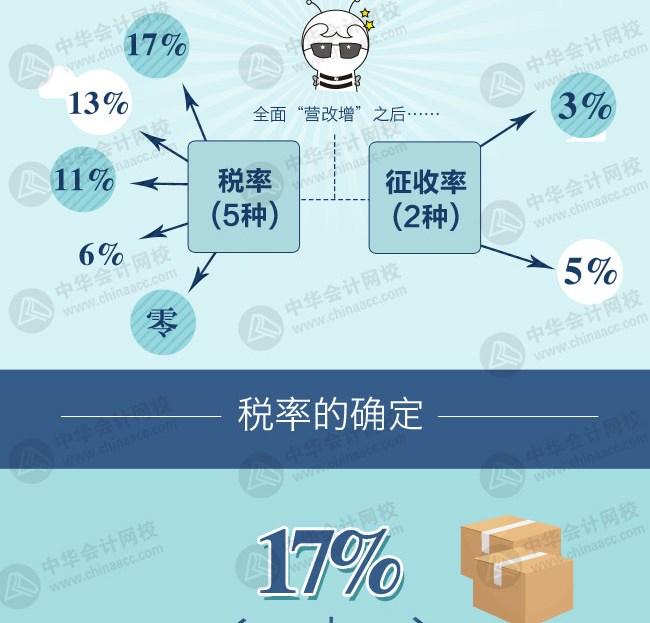

1增值税税率有17%、13%、11%、6%及零税率共5档,征收率在原有3%的基础上新增了一档5%。

2提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,销售土地使用权,税率为 11%

3提供有形动产租赁服务,税率为 17%;

4财政部和国家税务总局规定的应税行为,税率为零,除此之外,纳税人提供其他应税行为适用6%的税率。

增值税征收率统一为3%,财政部和国家税务总局另有规定的除外。

销售不动产:

(1)一般纳税人销售其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

(2)小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照5%的征收率计算应纳税额。

(3)房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法按照5%的征收率计税。

(4)房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照5%的征收率计税。

(5)其他个人销售其取得(不含自建)的不动产(不含其购买的住房),按照5%的征收率计算应纳税额。

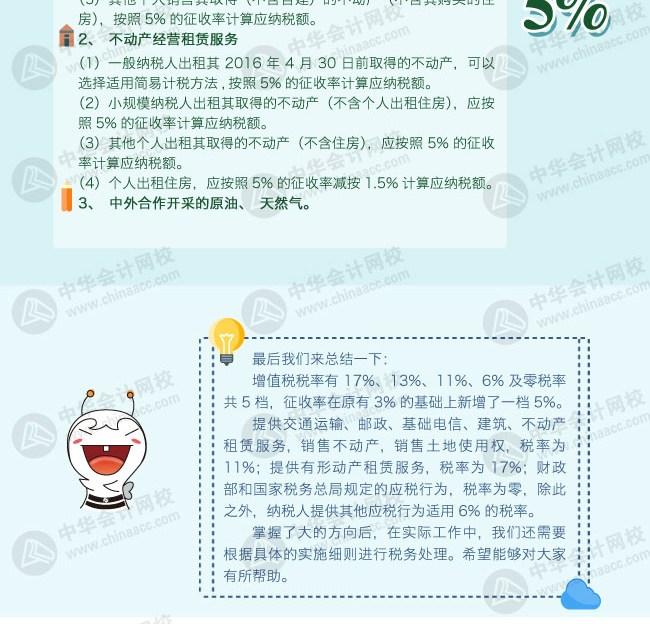

不动产经营租赁服务:

(1)一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

(2)小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。

(3)其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额。

(4)个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

三、全面营改增后各行业适用的增值税税率表

由点4档简并为3档,分别是17%、11%和6%。