小微企业和小型微利企业的区别:有人问小仲小微企业和小型微利企业有什么区别,今天就来给大家总结一下。

1. 定义不同

小微企业:是指按照国家统计局制定的《国民经济行业分类》,在各个行业中规模较小、从业人员较少、年销售额较低的企业。

小型微利企业:是指按照国家税务总局制定的《企业所得税法》规定,享受企业所得税减免政策的企业,其标准为年应纳税所得额在30万元以下,或者资产总额在1000万元以下,或者从业人数在300人以下。

2. 所得税政策不同

小微企业:小微企业没有直接的所得税优惠政策。

小型微利企业:小型微利企业可以享受企业所得税减免政策,根据企业的不同情况,减免幅度有所不同。

3. 行业特征不同

小微企业:通常分布在各个行业包括制造业、服务业、农业等。

小型微利企业:主要集中在服务业和制造业中的某些特定行业,例如软件开发、电子商务等。

4. 经营规模不同

小微企业:企业的规模相对较小,通常只有几名员工或营业额较低。

小型微利企业:小型微利企业的规模则相对较大,可能拥有数十名员工或者较高的年营业额。

一、一文读懂小微企业与小型微利企业的区别

经常能听到小微企业和小型微利企业,但它们究竟有什么区别呢?

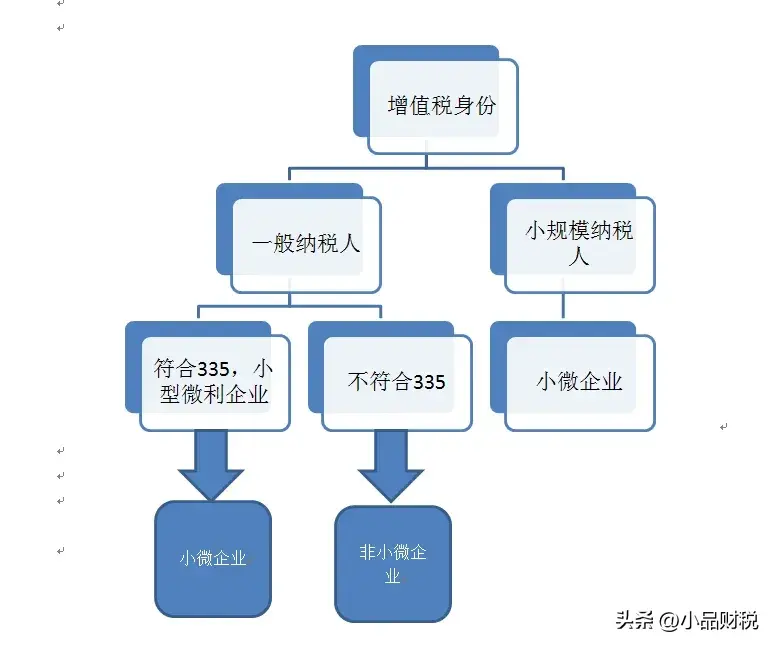

小微企业,一般指的是小规模纳税人。

例如今年财税2023年19号公告,"为进一步支持小微企业和个体工商户发展,现将延续小规模纳税人增值税减免政策公告如下",里面就提到了小微企业,这里的小微企业和个体工商户就是指增值税身份为小规模的纳税人。

而小型微利企业则更多与企业所得税有关,小型是规模小,微利是盈利小,准确说就是应纳税所得额(盈利)、从业人数(规模)、资产总额(规模)三个指标符合规定的居民企业。

例如今年的财税2023年6号公告,"为支持小微企业和个体工商户发展,现将有关税收政策公告如下,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税",里面就提到小型微利。

这里的小型微利是从三个指标出发,同时符合的话,就是小微企业。

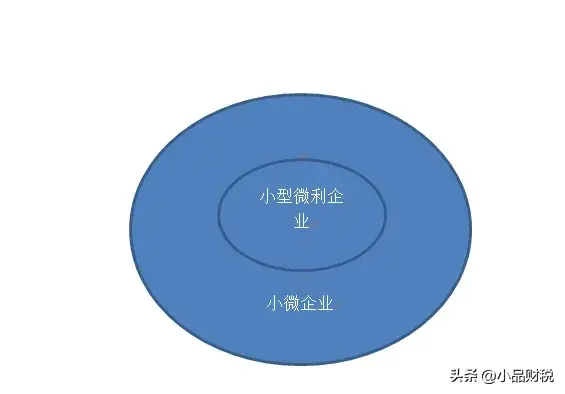

总结,小型微利企业包含在小微企业里面。

从增值税纳税人身份出发,①属于小规模纳税人,就是小微企业,不用看其他条件。

②属于一般纳税人,符合335,属于小型微利企业,也是小微企业。

不符合335,也不属于。

举个比较极端的例子,一家小规模纳税人公司,500万收入,应纳税所得额301万,那么它就是小微企业,但不符合小型微利企业,仅从增值税身份判别即可。

再例如一个一般纳税人,收入1000w,符合335的情况,属于小型微利企业,因此属于小微企业。

(335,人数不超过300人,应纳税所得额不超过300w,资产总额不超过5000w)

二、小型微利企业和小微企业不同

小微企业

小微企业是小型企业、微型企业、家庭作坊式企业的统称。

2015年,我国实施小微企业和个体工商户起征点政策及小型微利企业所得税减半征收政策减免税近1000亿元。

“小微企业”是一个习惯性叫法,并没有严格意义上的界定,中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标,结合行业特点制定。

小微企业可以理解为其中的小型企业和微型企业。

小微企业判定标准:(1)资产总额,工业企业不超过3000万元,其他企业不超过1000万元;

(2)从业人数,工业企业不超过100人,其他企业不超过80人;

(3)税收指标,年度应纳税所得额不超过30万元。

小型微利企业

“小型微利企业”通常指自我雇佣、个体经营的小企业,自我雇佣包括不付薪酬的家庭雇员。

这类小型微利企业的创立和发展对于创造大量自我就业机会、扶助弱势群体、促进经济发展和保持社会稳定都具有一定的积极作用。

其特点不只体现在“小型”上,还要求“微利”,主要用于企业所得税优惠政策方面。

经过几次政策变化,小型微利企业标准不断提高,范围不断扩大。

方法

- 从事行业-从事国家非限制和禁止行业

- 应纳税额-年度企业所得税应纳税所得额低于300万

- 从业人数-企业从业人数不超过300人

- 资产总额-企业资产总额低于5000万

三、小型微利企业小微企业小型微利企业这三者有什么不一样

关于“三小问题”,不仅很多老板容易搞混,就连某些财务小姐姐也会弄错,今天小编就讲一讲,“小型微利企业”“小微企业”“小型、微利企业”这3者之间究竟有什么不一样?

1、小型微利企业

“小型微利企业”是企业所得税中的一类特定纳税人,完整的表述应为“符合条件的小型微利企业”。

适用的优惠政策:

自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;

对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

依据:《关于实施小微企业普惠性税收减免政策的通知》财税〔2019〕13号

特别提醒,小型微利企业的认定不区分小规模纳税人和一般纳税人,只要满足要求,均可享受优惠。

2.小微企业

“小微企业”本身是个含义广泛的统称,在税收优惠政策当中,也有好几个意思,但最主要的一条就是针对“免征增值税”的。

重点提醒!“免征增值税”只适用于“小规模纳税人”,而不是所有小微企业。

适用的优惠政策:

小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

(注意:如果开具的发票是增值税专用发票是需要正常缴税的。

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

依据:《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)

这个政策可以说是被广大小微企业和个体户使用最广泛的政策,一般公司成立了,只要月销售额在10万以下,都可以不缴增值税。

3.小型、微利企业

国家工信部、统计局、发改委、财政部2011年6月联合出台《中小企业划型标准规定》,根据企业从业人员、营业收入、资产总额等指标,结合行业特点,将中小企业划分为中型、小型、微型三种类型,“小型、微利企业”就是指其中的后两类企业。

适用的优惠政策:

按照国家现行税收政策规定,对金融机构与小型、微型企业签订的借款合同免征印花税。

相关小型、微型企业的认定,即按《中小企业划型标准规定》的有关规定执行。

综上所述“三小”企业分属于企业所得税、印花税、营业税、增值税的特指纳税人。

小型微利企业为企业所得税的特定优惠对象;

小规模纳税人可享受增值税的特定免税优惠;

小型、微利企业属于企业规模划型中的两类企业,可享受印花税特定免税优惠;

另外,“小型微利企业”指企业纳税人而不包括个体工商户和自然人个人,而增值税小规模纳税人既包括企业也包括个体工商户、自然人个人。

最后再提醒一点,不缴税不代表不用报税,申报工作可是要按时进行,否则就是“税务逾期”,后果很严重!