一、生产部门工资

在初级会计中的应付职工薪酬一项里,生产部门员工和生产部门管理人员的工资分属生产成本和制造费用,这是个相当容易混淆的点,同时也是考试中经常出的考点。

这是因为制造费用是企业为生产产品和提供劳务而发生的各项间接成本。

所以应该计入制造费用的项目就包括:各个生产单位管理人员的工资、职工福利费,房屋建筑费、劳动保护费、季节性生产和修理期间的停工损失。

而车间管理人员是一线管理,即使他们和生产部门其他员工同属一个部门,按照惯性思维同部门的人工资的会计科目应该是同一项,但是他们的工资应属于间接的制造成本,因此属于制造费用。

二、单位可以从工资中代扣代缴的费用有哪些

《劳动法》规定,用人单位可以从员工工资中代扣代缴下列费用:

1、工资的个人所得税;

2、员工个人负担的社会保险费;

3、协助执行法院判决、裁定由员工负担的抚养费、扶养费、赡养费;

4、法律法规规定的其他费用。

用人单位还可以从员工工资中扣减下列费用:

1、员工赔偿因本人原因造成用人单位经济损失的费用;

2、用人单位按照依法制订的规章制度对员工进行的违纪经济处罚。

【法律依据】

《工资支付暂行规定》第十六条,因劳动者本人原因给用人单位造成经济损失的,用人单位可按照劳动合同的约定要求其赔偿经济损失。

经济损失的赔偿,可从劳动者本人的工资中扣除。

但每月扣除的部分不得超过劳动者当月工资的20%。

若扣除后的剩余工资部分低于当地月最低工资标准,则按最低工资标准支付。

三、车间管理人员工资属于什么费用员工的工资属于管理费用吗

车间管理人员工资属于什么费用?车间管理人员的工资应计入制造费用。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。

而车间管理人员是一线管理,他们的工资应属于间接的制造成本,因此属于制造费用。

厂部二线管理人员工资则属于管理费用。

“员工的工资”属于管理费用吗? 要看工人的工作岗位。

基本生产车间的工人工资,记入生产成本。

辅助生产人员的工资,记入制造费用。

管理人员的工资,记入管理费用。

专职销售人员的工资记入销售费用。

车间管理人员工资属于间接制造成本--制造费用;

厂部管理人员工资属于管理费用。

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用,而车间管理人员是一线管理,他们的工资应属于间接的制造成本,因此属于制造费用;

厂部二线管理人员工资则属于管理费用。

基本生产车间发生的各项费用,最终都要计入产品生产成本,即计入各种产品的明细账。

生产成本核算的一般程序规定,对于直接用于产品生产、专门设有成本项目的费用,应单独计入“生产成本——基本生产成本”科目;

对于间接用于产品生产的费用,如车间管理人员工资、福利费、折旧费、修理费、办公费等等,先归集到“制造费用”中,月末在将其余额转入“生产成本——基本生产成本”科目中。

生产部管理人员的差旅费计入什么科目? 生产部管理人员的差旅费计入管理费用科目。

会计分录: 借:管理费用——差旅费;

贷:库存现金或银行存款。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

该科目按管理费用的费用项目进行明细核算。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!:

四、上班挣的工资老板付的职工薪酬一样多吗更多才好

『人生3生命272』图文0071篇。

本文共1183字,阅读约需4分钟。

作为大多数人,都要参加工作(富二代、官二代请忽略此文飘过),用一定的时间、精力、智慧等,从而换取劳动报酬,以维持基本的生活需要。

对企业来说,这就是必须付出的人力成本,也是吸引和激励员工的重要手段,是企业的成本费用之一。

这就是职工薪酬。

职工薪酬是员工对企业投入劳动获得的报酬,是职工因提供服务而产生的权利,是企业根据有关规定应付给职工的各种薪酬。

通常我们拿到的是所谓到手工资,可企业却付出得更多,有时比到手工资还多。

我们来看看职工薪酬(报酬)哪些内容(共7项):

1、职工工资、奖金、津贴和补贴,即构成工资总额的部分,包括六个部分:计时工资、计件工资、奖金、津贴和补贴(补偿津贴、保健性津贴、技术性津贴、年功性津贴及其他津贴、物价补贴)、加班加点工资、特殊情况下支付的工资(假期工资、附加工资、保留工资)。

这一部分通常是工资条的应发数,比到手工资大。

2、职工福利费:企业为职工提供的集体福利,如补助困难职工等。

3、社会保险费:养老、医疗、失业、工伤(生育)等。

4、住房公积金:企业根据规定的基准和比例,向住房公积金管理中心缴存的所有权属于员工的资金。

5、工会经费和职工教育经费:指企业为了改善职工文化生活,提高业务素质用于开展工会活动和教育技能培训,根据规定的基数和比例,从成本提取的费用。

6、非货币性福利:如发放公司产品福利、提供新进人员住房、节日慰问品福利等。

7、其它职工薪酬:主要指辞退福利,解除劳动关系给予的补偿。

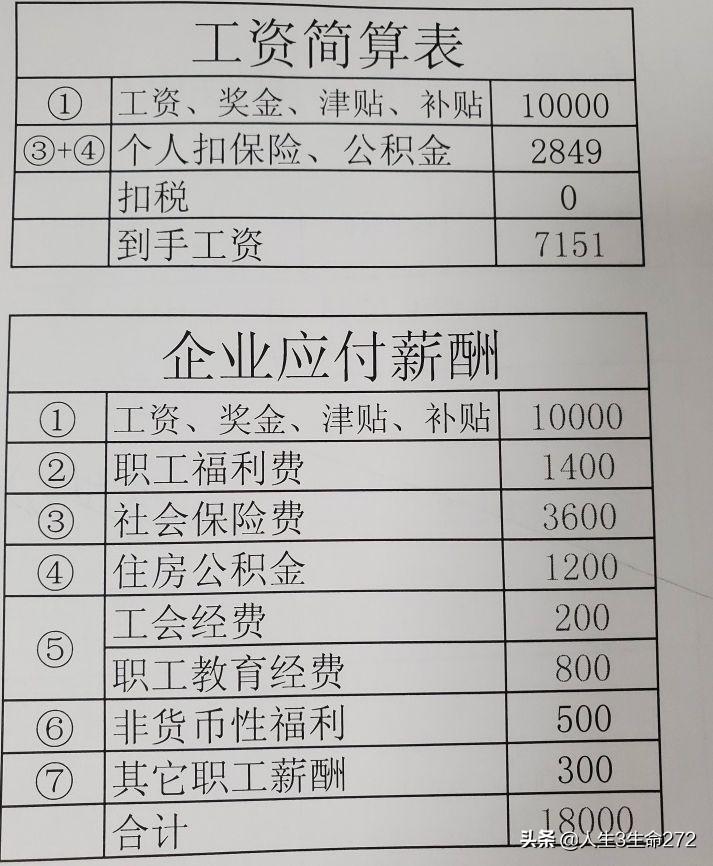

我们假设第1项共计10000元。

以下计算为粗略估计仅供参考,比例和基准不同结果不同。

如果感兴趣,可参阅我的相关文章和问答,见后图。

A、工资10000元,扣除各类保险公积金个人应缴部分2849元,扣税假设0元,到手工资为7151元。

B、企业一共付出多少报酬呢:工资奖金等10000元、福利费1400元、社会保险费3600元、住房公积金1200元、工会经费200元、职工教育经费800元、非货币福利500元、其它薪酬300元,共计18000元。

企业支付的18000元,除到手工资7151元外,大部分还是属于你个人(只是没立即到手而已),比如公积金2400元、医疗保险等。

有些则是实物、或者活动、培训等形式,养老保险则是以养老金的形式间接付给个人。

工资是个人和家庭生活的来源,只有努力提高自身水平,大大增强高工资的可能性。

企业应尽可能提高职工薪酬,以提高工作积极性,促进销售收入的大力增长。

我是 人生3生命272 ,财经领域创作者,

简介:实用财经、思维皆源自20年经验,会计经济师,数学爱好,生活乐趣

希望得到你的关注,你的关注是我的幸福。

欢迎参考阅读我的财经文章和问答,财经路上一路同行。

谢谢你的关注、转发、评论和点赞、分享、收藏,祝福各位朋友完成“一万一年变一亿”,早日实现小小的财富自由!