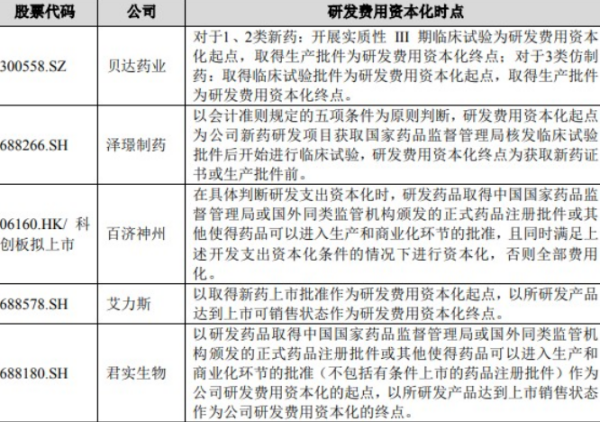

申报研发费用加计扣除要填写哪些表格需要事先备案吗:申报研发费用加计扣除要填写哪些表格?需要事先备案吗?

解答:

依照《国家税务总局关于发布修订后的<

企业所得税优惠政策事项办理办法>

的公告》(国家税务总局公告2018年第23号)第四条规定:企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

企业应当根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合条件的可以按照《目录》列示的时间自行计算减免税额,并通过填报企业所得税纳税申报表享受税收优惠。

同时,按照本办法的规定归集和留存相关资料备查。

因此,申报研发费用加计扣除,是不需要事先备案的。

根据《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)第二条规定:企业预缴申报当年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自行选择就当年上半年研发费用享受加计扣除优惠政策,采取“自行判别、申报享受、相关资料留存备查”办理方式。

符合条件的企业可以自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(上半年)填写《研发费用加计扣除优惠明细表》(A107012)。

《研发费用加计扣除优惠明细表》(A107012)与相关政策规定的其他资料一并留存备查。

企业办理第3季度或9月份预缴申报时,未选择享受研发费用加计扣除优惠政策的,可在次年办理汇算清缴时统一享受。

根据《国家税务总局关于企业预缴申报享受研发费用加计扣除优惠政策有关事项的公告》(国家税务总局公告2022年第10号)规定,自2022年1月1日起,企业10月份预缴申报第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自主选择就当年前三季度研发费用享受加计扣除优惠政策。

对10月份预缴申报期未选择享受研发费用加计扣除优惠政策的,可以在办理当年度企业所得税汇算清缴时统一享受。

企业享受研发费用加计扣除优惠政策采取“真实发生、自行判别、申报享受、相关资料留存备查”办理方式,由企业依据实际发生的研发费用支出,自行计算加计扣除金额,填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》享受税收优惠,并根据享受加计扣除优惠的研发费用情况(前三季度)填写《研发费用加计扣除优惠明细表》(A107012)。

《研发费用加计扣除优惠明细表》(A107012)与规定的其他资料一并留存备查。

在企业所得税汇算清缴时(年度申报),应先按规定填写《A107012研发费用加计扣除优惠明细表》的相关栏目,然后自动生成《A107010免税、减计收入及加计扣除优惠明细表》等相关表格的相关栏目数据。

说明:未在第3季度或9月份预缴申报时享受研发费用加计扣除,不影响年度汇算时的享受。

一、委托外部研发费用需要备案吗

一、正面回答委托研发、合作研发的合同需经科技主管部门登记。

未申请认定登记和未予登记的技术合同,不得享受研发费用加计扣除优惠政策。

各级税务部门和科技部门要简化管理方式,优化操作流程,确保政策落地。

优化委托研发与合作研发项目合同登记管理方式,坚持实质重于形式的原则。

凡研发项目合同具备技术合同登记的实质性要素,仅在形式上与技术合同示范文本存在差异的。

二、分析详情委外研究是委托外部机构进行课题研究的一种方式,一般多同高校、实验室或研究所进行课题合作,来实现产、教、学、经一体化发展的一种模式,在很多大型公司经常采用。

另一种是自身没有加工能力或研发团队,委托有资质的第三方进行研究或生产的方式,也称为委外加工等。

三、委外业务指的是什么委外也就是银行委外业务,是指银行理财资金委托外部投资,基金公司资产管理计划、券商资产管理计划、信托计划、保险计划成为委外投资的四大形式。

委外业务的起源是由于近年来城商行和农商行的理财、自营资金规模加速增长,但由于自身投资团队成长无法匹配,委托投资就成一道重要的资产配置渠道。

【【法律依据】】:《中华人民共和国民法典》第九百一十九条 委托合同是委托人和受托人约定,由受托人处理委托人事务的合同。

第九百二十二条 受托人应当按照委托人的指示处理委托事务。

需要变更委托人指示的,应当经委托人同意;

因情况紧急,难以和委托人取得联系的,受托人应当妥善处理委托事务,但是事后应当将该情况及时报告委托人。

二、研发费用加计扣除需要备案吗

法律主观:

研发费用税前加计扣除申报及备案管理: (一)企业年度纳税申报时,根据研发支出辅助账汇总表填报研发项目可加计扣除研发费用情况归集表,在年度纳税申报时随申报表一并报送。

(二)研发费用加计扣除实行备案管理,除“备案资料”和“主要留存备查资料”按照本公告规定执行外,其他备案管理要求按照《国家税务总局关于发布〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2015年第76号)的规定执行。

(三)企业应当不迟于年度汇算清缴纳税申报时,向税务机关报送《企业所得税优惠事项备案表》和研发项目文件完成备案。

法律客观:

《中华人民共和国企业所得税法》第十二条在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。

下列无形资产不得计算摊销费用扣除:(一)自行开发的支出已在计算应纳税所得额时扣除的无形资产;

(三)与经营活动无关的无形资产;

(四)其他不得计算摊销费用扣除的无形资产。

三、研发费用加计扣除和研发费用据实扣除的不同点有哪些

研发费用加计扣除和研发费用据实扣除的不同点有哪些?

适用对象不同

研发费用加计扣除仅适用于财务核算健全并能准确归集核算研发费用的居民企业,而研发费用据实扣除适用于能够准确核算研发费用的所有企业。

行业限制不同

享受研发费用加计扣除的企业有负面清单行业的限制,而据实扣除则没有负面清单行业的限制。

研发费用范围不同

加计扣除的研发费用范围限于财税[2015]119号等文件列举的6项费用及明细项,而据实扣除的研发费用范围按照税收及财务会计制度的规定确定。

税前扣除金额不同

研发费用加计扣除是在企业应纳税所得额的基础上按一定比例加计扣除,最高不超过该企业当年度实际发生的研发费用总额。

而据实扣除是将实际发生的研发费用直接从企业的应纳税所得额中扣除。

税务备案要求不同

研发费用加计扣除需要按照一定的程序向税务机关备案,而据实扣除则不需要进行备案。

税收优惠政策不同

研发费用加计扣除是一种税收优惠政策,可以减少企业的应纳税所得额,降低税负。

而据实扣除并没有直接的税收优惠政策,只是依据企业实际发生的研发费用进行扣除。

总体来说,研发费用加计扣除是针对财务核算健全的居民企业,专门针对一定范围的研发费用进行税收优惠;

而研发费用据实扣除适用于所有企业,扣除范围更广泛,更为灵活,但没有直接的税收优惠政策。

企业可以根据自身的财务状况和研发费用情况选择适合自己的扣除方式。

以上内容参考,具体相关政策规定请向当地财政局咨询,谢谢!!!