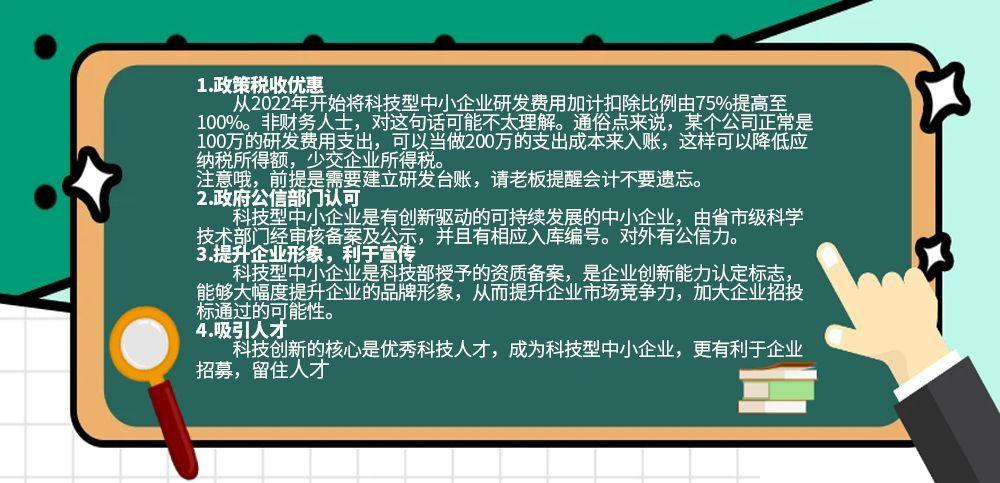

中小企业的税收优惠政策有哪些:在政策支持方面我们需要提供更加优惠的税收政策和财务资助措施,这意味着政府应该制定更加灵活和有利于企业发展的税收政策,以减轻企业的负担并鼓励其创新和发展。

·首先政府可以考虑降低企业所得税率,特别是对于创新型企业和初创企业,这将为企业提供更多的资金用于研发、市场推广和扩大生产规模,从而促进经济增长和就业机会的增加。

·其次政府可以推出针对特定行业的税收优惠政策,例如对于高技术产业、绿色能源产业或文化创意产业等具有战略意义的行业,政府可以给予更多的税收减免或延期缴纳的政策支持,以吸引更多的投资和人才进入这些领域。

·此外政府还可以通过提供财务帮助措施来支持企业的发展,这包括设立专门的创业基金或风险投资基金,为初创企业提供资金支持和风险投资。

同时政府还可以加大对中小企业的贷款担保力度降低其融资成本,帮助企业解决资金短缺的问题。

除了直接的税收和财务资助措施外,政府还可以通过简化行政审批程序,优化商业环境等方式来提高企业的竞争力,减少繁琐的审批程序和降低行政成本,将使企业更加专注于产品创新和市场拓展,从而推动经济的可持续发展。

总之在政策支持方面政府应该采取更加优惠的税收政策和财务资助措施,以促进企业的创新和发展,这将有助于提高经济竞争力,增加就业机会并推动经济的可持续增长。

一、小微企业个体工商户 一拨税费优惠政策请查收

税费减免力度加大 政策有效期延长

财政部、国家税务总局近日接连发布多则公告,明确优化和延续多项税收优惠政策,进一步支持小微企业和个体工商户发展。

据了解,此次发布的优惠政策主要有税费减免力度加大、政策有效期延长两大特点。

此次发布一系列税费减免政策,重点聚焦支持小微企业和个体工商户发展,针对性强,减免力度有所加大。

例如,公告显示:对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。

对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税、房产税、城镇土地使用税等。

专家分析,这一政策一方面扩大了个体工商户的个人所得税减征范围,从原来的100万以下,扩大到了200万元以下。

另一方面,也对资源税、城镇土地使用税等减征幅度进行了明确。

中国人民大学财政金融学院教授朱青:比如说资源税、城镇土地使用税这几个小税种,过去的文件规定是省级人民政府可以根据本地区的实际情况以及宏观调控的需要,也就是说地方政府可以减征,也可以不减征。

减征的幅度只要不超过50%都是可以的,这次文件规定一律按照50%的幅度减征,所以加大了税收减免的力度。

记者发现,此次政策中,针对小微企业的税收优惠期限也进一步延长。

例如,公告显示:小型微利企业减按25%计算应纳税所得额,按20%的税率缴纳企业所得税。

这一政策将延续执行至2027年12月31日。

专家表示,这一政策是针对支持小微企业的发展,在企业所得税方面给予的打折优惠,并将政策期限进一步延长。

朱青:比如小微企业的实际应纳税所得额是10万元,我们给予打折,按25%计算,那么在计算所得税的时候,只按2.5万元计算,再乘上一个20%的税率,它的实际税负就是5%,大大降低了小微企业的实际税负。

记者注意到,在此次发布的公告中,多项政策原本在今年底或明年底到期,这次直接延续到2027年底。

专家表示,税费优惠政策期限延长,将对小微企业和个体工商户发展起到推动作用。

缓解小微企业和个体工商户融资难、融资贵问题

此次发布的多项税费优惠政策公告中,还对小微企业和个体工商户的融资贷款税收优惠予以明确,推动缓解小微企业和个体工商户融资难、融资贵问题。

公告显示,对金融机构向小微企业和个体工商户发放小额贷款取得的利息收入,免征增值税。

对金融机构与小型企业、微型企业签订的借款合同免征印花税。

专家表示,此项针对金融机构的税费减免政策非常具有针对性,是专门对小微企业和个体工商户发放的小额贷款利息免除增值税,提高金融机构面向小微企业和个体工商户发放小额贷款的积极性。

记者注意到,此次发布的政策当中,还提到了纳税人为农户、小微型企业及个体工商户提供融资担保取得的担保费收入,继续免征增值税。

专家认为,该政策在缓解融资难、融资贵问题上也将发挥积极作用。

中国人民大学财政金融学院教授朱青:金融机构为了防范信贷风险,往往都是要求担保。

担保就是说如果借款人还不了款,那么由担保人来替借款人来还款。

这次国家为了鼓励金融机构向这种农户、小微企业、个体工商户发放贷款,给予这种小微企业、个体工商户这种担保的费用,也给他免征增值税,这样就鼓励一些机构给这种小微企业、个体工商户提供信用担保的这种积极性。

稳预期、增信心 激发企业创新活力

国家税务总局数据显示,今年上半年,全国新增减税降费及退税缓费9279亿元,其中,中小微企业受益最明显。

专家表示,近期连续发布的优化和延续税费优惠政策,将进一步减轻小微企业和个体工商户资金压力,持续激发企业创新创业活力。

为进一步支持创业创新,此次发布的公告明确,延续放宽创业投资企业和天使投资个人投资初创科技型企业的税收政策条件。

朱青:一种是企业投资,还有一种是个人。

只有把资金投给初创科技型企业,才能享受税收优惠,它税收优惠就是投资两年以后,可以用投资额的70%来冲减投资者应纳税所得。

这样的话就鼓励投资的个人以及投资的企业,能够加大对这种创业科技型企业的投资力度。

国家税务总局公布的数据显示,今年上半年,中小微企业新增减税降费及退税缓费5766亿元,占比62%,受益最为明显。

专家认为,前期延续实施的税费政策取得了较好的稳增长效果,此次发布的一系列政策,重点聚焦中小微企业发展和与其相关的金融支持。

多项税收优惠政策延续优化实施,将有利于稳定企业预期,增强市场信心,助力中小微企业发展,推动经济持续回升向好。

(总台央视记者 李厦 杜雷鸣)

来源: 央视新闻客户端

二、企业所得税优惠减免政策

为支持小微企业发展,落实好小型微利企业所得税优惠政策,现就有关征管问题公告如下:

一、符合财政部、税务总局规定的小型微利企业条件的企业(以下简称小型微利企业),按照相关政策规定享受小型微利企业所得税优惠政策。

企业设立不具有法人资格分支机构的,应当汇总计算总机构及其各分支机构的从业人数、资产总额、年度应纳税所得额,依据合计数判断是否符合小型微利企业条件。

二、小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受小型微利企业所得税优惠政策。

三、小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表,即可享受小型微利企业所得税优惠政策。

小型微利企业应准确填报基础信息,包括从业人数、资产总额、年度应纳税所得额、国家限制或禁止行业等,信息系统将为小型微利企业智能预填优惠项目、自动计算减免税额。

四、小型微利企业预缴企业所得税时,从业人数、资产总额、年度应纳税所得额指标,暂按当年度截至本期预缴申报所属期末的情况进行判断。

五、原不符合小型微利企业条件的企业,在年度中间预缴企业所得税时,按照相关政策标准判断符合小型微利企业条件的,应按照截至本期预缴申报所属期末的累计情况,计算减免税额。

当年度此前期间如因不符合小型微利企业条件而多预缴的企业所得税税款,可在以后季度应预缴的企业所得税税款中抵减。

六、企业预缴企业所得税时享受了小型微利企业所得税优惠政策,但在汇算清缴时发现不符合相关政策标准的,应当按照规定补缴企业所得税税款。

七、小型微利企业所得税统一实行按季度预缴。

按月度预缴企业所得税的企业,在当年度4月、 7月、 10月预缴申报时,若按相关政策标准判断符合小型微利企业条件的,下一个预缴申报期起调整为按季度预缴申报,一经调整,当年度内不再变更。

八、本公告自2023年1月1日起施行。

《国家税务总局关于小型微利企业所得税优惠政策征管问题的公告》 (2022年第5号)同时废止。

三、小微企业最新六税两费优惠政策是如何规定的

来源:【青海税务】

问:小微企业最新“六税两费”优惠政策是如何规定的?:答:《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)规定:“二、自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

四、增值税小规模纳税人、小型微利企业和个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加等其他优惠政策的,可叠加享受本公告第二条规定的优惠政策。

问:预缴时享受了小型微利企业所得税优惠,汇算清缴时发现不符合小型微利企业条件的怎么办?:答:根据《国家税务总局关于落实小型微利企业所得税优惠政策征管问题的公告》(国家税务总局公告2023年第6号)规定:“六、企业预缴企业所得税时享受了小型微利企业所得税优惠政策,但在汇算清缴时发现不符合相关政策标准的,应当按照规定补缴企业所得税税款。

问:国家电影事业发展专项资金有什么优惠政策?:答:根据《财政部 国家电影局关于阶段性免征国家电影事业发展专项资金政策的公告》(财政部 国家电影局公告2023年第9号)的规定:“自2023年5月1日至2023年10月31日免征国家电影事业发展专项资金。

本文来自【青海税务】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt