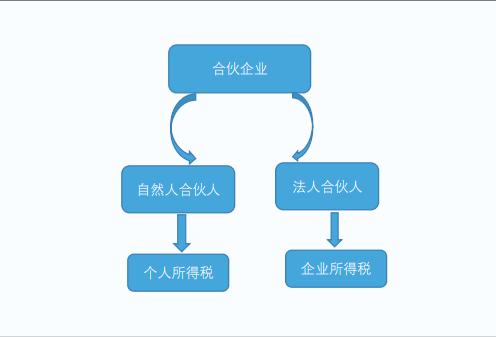

合伙企业如何缴纳所得税:一、合伙企业所得税纳税主体: 《财政部税总关于合伙企业合伙人所得税问题的通知》(财税[2008]159号)是合伙人缴纳所得税的重要依据,合伙企业的合伙人分为法人合伙人和自然人合伙人。

合伙企业以每一个合伙人作为纳税主体,采取先分后税的原则,合伙企业不缴纳所得税,其盈利分配给各合伙人,是自然人合伙人的缴纳个人所得税;

是法人合伙人的缴纳企业所得税。

二、经营所得及其他所得分配原则: 合伙企业采取“先分后税”的纳税原则,这里的“分”并不是实际分配到合伙人的金额,而是“分配”的意思,即对合伙企业的生产经营所得和其他所得进行分配,包括各合伙人已收到的分配部分,也包括合伙企业当年留存的所得(利润)未支付部分,各合伙人对以上两部分都要分配计算所得税。

三、自然合伙人怎么缴纳所得税: 自然人合伙人比照个人所得税法的“个体工商户的生产经营所得”应税项目,适用5%—35%的五级超额累进税率,计算征收个人所得税。

但是有一特殊部分,以合伙企业名义对外投资分回利息或者股息、红利的,应按《关于个人独资企业和合伙企业投资者征收个人所得税的规定》(国税函〔2001〕84号)规定,确定自然人合伙人的利息、股息、红利所得,单独按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

四、法人合伙企业怎么缴纳所得税: 法人合伙企业对于已分及留存于合伙企业的所得部分,全部按照分配比例计算并入企业所得,在不考虑其他优惠条件时是按照25%的比例缴纳企业所得税。

五、对于合伙协议约定先收回本金后确认收益部分怎么处理: 对法人合伙人来说,大部分合伙协议中约定一开始收回的都是成本,成本全部收回之后再确认投资收益的条款,为了避免税务风险,无论投资方将该笔投资在长期股权投资还是在可供出售金融资产核算,都需要合伙企业提供一份资本账户表,界定分回资金的实质,如果分回的实质是合伙企业对外投资的分红或经营所得,则应该确认为投资收益,如果分回的实质是成本的收回,应该确认为冲减投资成本;

也可以全部将收回部分按合同条款冲减投资成本,但税收计算时按界定的资金性质缴纳税收,这样就会产生税会差异,后期进行纳税调整。

一、合伙企业到底该如何缴纳所得税

《益税捷》专注于税务筹划,合理运用地区政策,合理合规降低企业税务负担!

合伙企业顾名思义,就是由合伙人一起订立合伙协议,共同出资一起经营一家企业,收益共享,同时也共同承担风险,同时对企业的债务承担无限连带责任。

一般的合伙企业都是没有法人资格的,也不需要缴纳企业所得税,只需要缴纳个人所得税,当然增值税还需要缴纳的。

那么很多人在设立合伙企业时,都会有一个疑问,那就是合伙企业到底该按照什么税率缴纳所得税?

合伙企业生产所得和其他所得,采取的是“先分后税”的原则,目前合伙企业的个人所得税有两个征收税率,一个是5%-35%的税率,另一个就是20%的征收税率。:

第一、哪些将按照5%-35%的税率缴纳?

该合伙企业从事生产经营,产生的经营所得,那企业就是按照生产经营所得5%-35%的税率缴纳个人所得税。

第二、按照20%的税率征收个税的。

:按照相关条例规定,合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,按“利息、股息、红利所得”应税项目计算缴纳个人所得税,也就是按20%的税率缴纳。

除此之外,对于股权分配,到底是按照哪一个税率来缴纳,比较有争议,有的说是5%-35%,另外一些就是20%,总之税率不一样。

第三、合伙企业有哪些税收优惠政策?:国家对有限合伙企业也有一定的扶持政策,除此之外,地方也是对合伙企业有一定的扶持政策的,主要就是对企业个人所得税,具体为:

根据企业是缴纳的个税,入驻当地的合伙企业,个税缴纳后,可获得地方的税收扶持奖励,根据地方保留的40%的所得税,可扶持企业最高70%-80%的奖励。

:该合伙企业的当月缴纳后,次月就可以扶持企业。

:版权声明:《益税捷》公众号创作,转载请注明出处,更多政策移步了解!

二、合伙企业要缴纳哪些所得税

合伙企业不用交任何所得税。

是的,您没有看错,合伙企业既不用交企业所得税,也不用交个人所得税,原因在于,合伙企业是 “税收透明体”,具有导管的作用。

那谁来交所得税呢?每个合伙人来交。

合伙企业直接按照合伙企业约定的利润分配比例,直接分配穿透至法人合伙人以及自然人合伙人分别缴税,合伙企业合伙人是自然人的,缴纳个人所得税;

合伙人是法人和其他组织的,缴纳企业所得税。

三、合伙企业需要缴纳企业所得税吗

合伙企业不需要缴纳企业所得税。

合伙人依法成立合伙企业后,应当依照相关规定向税务机关缴纳个人所得税,不需要向缴纳企业所得税,合伙企业的每一个合伙人都是纳税义务人,一般情况下,合伙人应当按照分配比例来确定纳税所得额,未约定分配比例的,应当平均计算纳税所得额。

总的来说,合伙企业不需要缴纳企业所得税,只需要向税务机关缴纳个人所得税。

《中华人民共和国企业所得税法》

第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。

《中华人民共和国企业所得税法》

第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。

《中华人民共和国企业所得税法》

第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。