企业会计准则与制度有何区别值得一看:企业会计准则与制度有何区别?针对这个问题,小编特地整理了下面文章内容,希望可以给您提供一些新的帮助和发现。

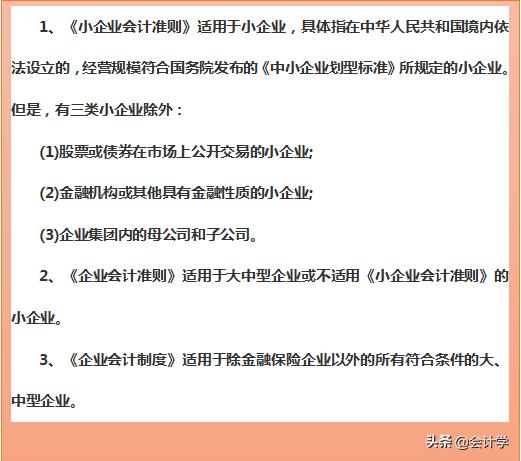

(一)适用范围不同

以上就是企业会计准则与制度有何区别的介绍,阅读完之后,您知道您所在公司适用什么会计准则了吗?想要了解更多会计资讯,可以关注小编哦!

一、别混淆小企业会计准则与企业会计准则的区别总结

90%会计小伙伴都纠结过:企业会计准则和小企业会计准则,我该选哪一个呢?小伙伴们看仔细了。

从适用范围来讲,企业会计准则要大于小企业会计准则,符合小企业会计准则条件的,也可以选用企业会计准则。

所以,我们了解小企业会计准则的特点就可以选择了!

小企业会计准则适用于符合《中小企业划型标准规定》的小型企业。

各行业划型标准如下:

一、农、林、牧、渔业:营业收入500万元以下。

二、工业:从业人员在300人以下,且营业收入2000万元以下。

三、建筑业:营业收入6000万元以下,且资产总额5000万元以下。

四、批发业:从业人员20人以下,且营业收入5000万元以下。

五、零售业:从业人员50人以下,且营业收入500万元以下。

六、交通运输业:从业人员300人以下,且营业收入3000万元以下。

七、仓储业:从业人员100人以下,且营业收入1000万元以下。

八、邮政业:从业人员300人以下,且营业收入2000万元以下。

九、住宿业:从业人员100人以下,且营业收入2000万元以下。

十、餐饮业:从业人员100人以下,且营业收入2000万元以下。

十一、信息传输业:从业人员100人以下,且营业收入1000万元以下。

十二、软件和信息技术服务业:从业人员100人以下,且营业收入1000万元以下。

十三、房地产开发经营:营业收入1000万元以下,且资产总额5000万元以下。

十四、物业管理:从业人员300人以下,且营业收入1000万元以下。

十五、租赁和商务服务业:从业人员100人以下,且资产总额8000万元以下。

十六、其他未列明行业:从业人员100人以下。

但有3类小企业不能用小企业会计准则:

(一)在市场上公开交易股票或债券的小企业。

:(二)金融性质的小企业。

:(三)企业集团内的母公司和子公司。

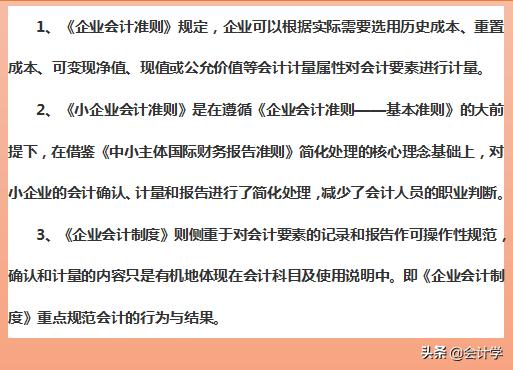

小企业会计准则是企业会计准则的简化版

一、小企业会计准则少设了25个一级科目:比如:交易性金融资产、持有至到期投资、存货跌价准备、坏账准备、库存股、劳务成本、工程结算、以前年度损益调整等,在小企业会计准则里没有。

二、小企业会计准则少设9个基本财务报表项目,而且没有所有者权益变动表:比如:商誉、递延所得税资产、递延所得税负债、应付债券等项目。

三、小企业会计准则账务处理更简化:1.不计提资产减值。

:《小企业会计准则》第六条规定,小企业的资产应当按照成本计量,不要求计提资产减值准备。

比如:不要求计提存货跌价、固定资产减值准备、生物性资产减值准备、无形资产减值准备。

不计提坏账准备,应收或预付账款发生发生坏账,直接转销,记入营业外收入。

2.简化了投资的核算。

:分类少了:《企业会计准则》将金融资产划分为交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资。

《小企业会计准则》将金融资产划分力短期投资、长期债券投资和长期股权投资。

计量方法简化:《企业会计准则》会采用公允价值计量,《小企业会计准则》均采用历史成本计量,按实际发生额入账。

3.简化了借款费用的核算。

:《企业会计准则》利息费用根据实际利率和摊余成本确定。

《小企业会计准则》长期借款应当按照借款本金和借款合同利率按期计提利息费用。

4. 简化了融资租赁固定资产的计量。

:《企业会计准则》在租赁期开始日,承租人应当将租赁开始日租赁资产公允价值与最低租赁付款额现值,两者中较低者,作为租入资产的入账价值,将最低租赁付款额作为长期应付款的入账价值,其差额作为未确认融资费用。

《小企业会计准则》按照租赁合同约定的付款总额和在签订租赁合同过程中发生的相关税费等确定。

5. 简化了所得税的账务处理。

:《小企业会计准则》的规定基本上就是按照企业所得税法的规定进行,因此不会产生税会差异。

《企业会计准则》的规定与企业所得税法差异较大,无论是公允价值变动、计提减值准备、实际利率法等都会产生税会差异,因此就有了递延所得税。

6. 不追溯调整以前年度损益。

:小企业会计准则对会计政策变更和以前年度的会计差错调整,都使用未来适用法。

也就是说,不需要用以前年度损益调整,就当是当月发生的,直接做在当前期间即可。

7.资本公积仅核算资本溢价:《企业会计准则》规定,资本公积包括资本溢价(或股本溢价)和其他资本公积。

而《小企业会计准则》规定,资本公积仅包括资本溢价(或股本溢价),是指小企业收到的投资者出资额超过其在注册资本或股本中所占份额的部分。

所以,如果你公司规模符合要求,建议你优先选择小企业会计准则。

用等公交的时间,就涨知识了,每天一个知识点,1年就走完别人5年走过的路!分享给更多同行朋友,大家一起轻松学知识。

财务工作除了必要的耐心和细心

最重要的是职责明确,流程清晰

近乎完美的公司财务流程手册:搜索:“焦点财税”微信公众号:对话框回复:“福利”即可领取:

来源:每日会计实操、会计说

更多精彩财税知识学习下戳点击"了解更多"

二、企业会计准则和小企业准则到底有什么区别

企业会计准则和小企业会计准则的适用范围,会计科目的设置,账务处理,财务报表均有所不同,企业选择适用小企业会计准则或企业会计准则,就决定了日后的账务处理。

那么,两种会计准则下,具体区别如何体现的呢,企业应如何选择呢?

适用范围不同

小企业会计准则用于经营规模较小、经营业务相对简单的中小企业;

企业会计准则适用于所有的企业,但实际工作中,如果企业不是上市公司或集团公司,建议优先选择小企业会计准则,因为账务处理,财务报表都比较简单。

会计科目设置不同

小企业会计准则比企业会计准则少设置了25个一级科目,比如交易性金融资产、递延所得税资产、递延所得税负债、商誉、存货跌价准备、坏账准备、资产减值损失、信用减值损失、其他收益、以前年度损益调整、库存股等。

如果你的企业适用的小企业会计准则,建议认真阅读一下这本书,是财务人员的必备工具书。

账务处理不同

适用小企业会计准则的企业,账务处理相对更加简单,主要体现在以下几个方面:

1、资产不计提资产减值。

小企业的资产按照成本计量,不要求计提减值准备,即存货无需计提存货跌价准备,固定资产无需计提固定资产减值准备,生物性资产无需计提生物性资产减值准备,无形资产无需计提无形资产减值准备;

应收款项无需计提坏账准备,坏账实际发生时,直接转销,计入营业外支出。

2、简化了投资的核算。

小企业会计准则对金融资产的计量采用成本模式,划分为短期投资,长期债券投资和长期股权投资。

而企业会计准则,根据企业对金融资产的业务模式和金融资产的合同现金流量特征,将金融资产分为三大类,以摊余成本计量的金融资产(比如债券投资);

以公允价值计量且其变动计入其他综合收益的金融资产(比如其他债权投资,其他权益工具投资)以及以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)。

3、借款费用的核算。

企业会计准则利息费用根据实际利率和摊余成本进行确定,而小企业会计准则,长期借款利息费用按照借款本金和借款合同利率按期确认,无需考虑货币时间价值。

4、所得税的处理。

小企业会计准则基本按照税法的规定,确认所得税费用,不产生税会差异,无需确认递延所得税资产和递延所得税负债。

即使计提所得税费用和汇算清缴所得税费用之间存在差异,补退税金额也直接计入当期损益,无需再调整。

5、会计政策变更及以前年度会计差错调整,适用未来适用法。

不需要通过“以前年度损益调整”调整至实际发生年度。

比如企业所得税汇算清缴之后,需要补税或退税的,适用小企业会计准则的企业,无需追溯调整,账务上直接计入“所得税费用”即可;

而适用企业会计准则的,需要判断是暂时性税会差异造成的补退税,还是永久性差异造成的补退税,如属于暂时性差异造成,则需要确认递延所得税资产或递延所得税负债;

若属于永久性差异造成,则需要通过“以前年度损益调整”科目追溯调整至“利润分配——未分配利润”。

6、企业享受的减免税账务处理不同。

一般情况下,适用企业会计准则的,企业享受减免税政策,少交的税额(比如享受加计扣除优惠政策)计入到”其他收益“;

而适用小企业会计准则的企业,少交税额计入到”营业外收入“。

财务报表

小企业会计准则没有所有者权益变动表,而且财务报表列示的内容也比较简单,以资产负债表为例,没有商誉、递延所得税资产、递延所得税负债、应付债券等项目。

小企业会计准则的利润表下,没有资产减值损失、信用减值损失、公允价值变动收益、其他收益等项目。

三、企业会计准则和小企业会计准则的区别

企业会计准则和小企业会计准则的区别包括以下几点:

(一)准则框架体系

1.企业会计准则

企业会计准则由一项基本准则、38项具体准则和准则指南构成。

其中准则指南包括会计准则解释、会计科目和主要账务处理。

2.小企业会计准则

小企业会计准则由总则、资产、负债、所有者权益、收入、费用、利润及利润分配、财务报表、外币业务、附则等组成。

(二)会计科目设置

1.企业会计准则

企业应当按照企业会计准则及其应用指南的规定,设置会计科目进行账务处理,在不违反统一规定的前提下,可以根据本企业的实际情况自行增设、分拆、合并会计科目。

不存在的交易或者事项,可以不设置相关的会计科目。

企业也可以根据规定,结合本企业的实际情况自行确定会计科目编号。

会计科目和主要账务处理,主要根据具体准则中涉及确认和计量的要求,规定了160多个会计科目及其主要账务处理,基本涵盖了所有企业的各类交易或事项。

会计科目的分类:分为6类,分别为:资产类、负债类、共同类、所有者权益类、成本类、损益类。

2.小企业会计准则

会计科目和主要账务处理,主要根据具体准则中涉及确认和计量的要求,规定了60多个会计科目及其主要账务处理,主要涵盖小企业的常见交易或事项。

会计科目的分类:分为5类,分别为:资产类、负债类、所有者权益类、成本类、损益类。

(三)财务报表的组成

1.企业会计准则

财务报表是对企业财务状况、经营成果和现金流量的结构性表述,至少应当包括:(1)资产负债表;

(3)现金流量表;

(4)所有者权益(股东权益)变动表;

2.小企业会计准则

财务报表是指对小企业财务状况、经营成果和现金流量的结构性表述。小企业的财务报表至少应当包括下列组成部分:

(1)资产负债表;

(2)利润表;

(3)现金流量表;

(4)附注。

- 企业准则和企业制度

- 小企业制度与企业准则

- 小企业会计准则和企业会计准则

- 小企业企业会计准则

- 小企业会计准则企业分类

- 企业会计准则金融企业备案

- 企业会计准则 关联企业

- 企业会计准则解答

- 企业会计准则20

- 企业会计准则1992