公司如何给个人佣金:公司给个人佣金:

在销售商品、提供服务以及从事其他经营活动对外收取款项时,应向付款方开具发票。

特殊情况下,由付款方向收款方开具发票;

企业发生手续费及佣金收入时,应通过“手续费及佣金收入”科目以及“应收手续费及佣金”等科目进行核算,其中“手续费及佣金收入”科目主要用于核算金融企业确认的手续费及佣金收入。

一、详解佣金结算系统

“灵活用工”大行其道的时代,随之而来的是佣金代发模式的发展,越来越多的用人企业选择与第三方机构合作,享受灵活用工平台提供的佣金代发服务。

平台佣金代发方案:在传统的方式之下,企业会直接把佣金发放给个人,这种方式方便快捷,但是存在着资金发放不安全、发放过程繁琐复杂、金额核算反馈不及时、造成企业账目混乱以及无法合规入账等问题。

灵活用工平台以金融科技手段,为有发佣需求的企业提供任务共享、结算发放、查账对账的一站式佣金发放解决方案,助力企业降低佣金结算成本、提高佣金结算效率以及规避佣金结算风险。

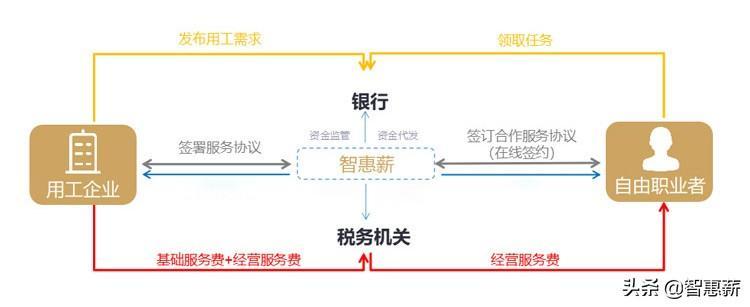

详解佣金结算系统:【解决方案角色解析】:灵活用工平台的佣金代发解决方案主要涉及五个角色,包括有发佣需求的B端企业角色,收取佣金酬劳的C端自由职业者角色,提供佣金管理服务的灵活用工平台角色,提供资金监管的银行角色以及授权平台合法合规资质的G端政府角色。

【佣金结算系统操作流程】::

第一步:用工企业跟平台签订委托服务协议,协议内容便是把佣金发放业务委托给平台;

第二步:自由职业者(也就是灵活就业人员)与平台以网签形式签订一份合作服务协议;

第三步:用工企业将需要发放的佣金打给灵活用工平台,并在平台发布任务(用工需求);

第四步:自由职业者在平台领取任务完成后,由灵活用工平台直接将佣金发放至个人手中。

【佣金结算系统要点归纳】:两份协议:企业跟平台签订业务委托协议,自由职业者与平台签订合作服务协议,获取法律保障。

任务共享:企业在平台发布任务,自由职业者在平台领取任务并完成,创建真实的业务场景。

佣金发放:企业将佣金打给平台,任务后,平台将佣金发放给个人,形成业务闭环。

佣金结算系统优势:便捷:操作简单易用,线上线下结合提供便利

灵活:多种场景灵活运用,多种行业灵活选择

合规:业务完成闭环,所有环节依法推进

安全:资金管控严谨,保障客户资金安全

其实企业佣金发放可以选择的方案是有很多的,但选择专业的灵活用工平台来帮助自己解决是最为安全稳妥的方式。

二、分销的佣金怎么入账比较合适

导读:作为电商平台的销售人员可能会比较清楚什么是二级分销三级分销这种情况,那么分销的佣金怎么入账比较合适?小编现在就来给你们解答这个问题吧!:分销的佣金怎么入账比较合适?:答:个人佣金分两种情况:一、企业的职工,为了奖励各别业绩而发放的,作为当月的工资,计算个人所得税,扣税后发放给个人;

二、支付给非企业员工的劳务费,需要对方到税务局开发票,发票注明服务内容和金额,企业以发票入账,没有发票企业可以依据劳务协议代扣个税后,入帐。

可以记入营业费用的佣金必须同时满足三个条件:

1、有真实合法的凭证

2、支付的对象必须是独立的,有权从事中介服务的纳税人或个人(支付对象不含本企业雇员)

3、支付给个人的佣金,除另有规定者外不得超过服务金额的5%,要有发票。

佣金收入怎么入账?:作为主营业务的佣金收入:

借:银行存款(或库存现金等科目)

贷:主营业务收入---佣金收入

应交税费---应交增值税

适用于增值税应税收入

分销的佣金怎么入账比较合适?以上的内容希望可以帮助到你们参考,如果你们对这个内容还有异议的,可以在线向我们的答疑老师进行咨询,我们将会为你们统一解答!

三、建议财务人收藏公司给个人的佣金该怎么交税

佣金是指代理人或经纪人为委托人介绍生意或代买代卖而收取的报酬,公司给个人的佣金税务上是怎么规定的呢?

▽▽▽

举个例子:小张给A公司(非保险企业)介绍了一份20万的合同,并约定给小张税后佣金5000元,同时A公司额外为小张代扣代缴个税,佣金发票涉及多少税款,公司承担的个税能在企业所得税税前扣除吗,佣金能全部扣除吗?

一、小张在税务局代开了5000元的增值税普通发票:1、增值税,5000/1.03*3%=145.63元

2、城建税和附加,145.63*12%=17.48元

3、个人所得税,5000/1.03*(1-20%)*20%=776.70元

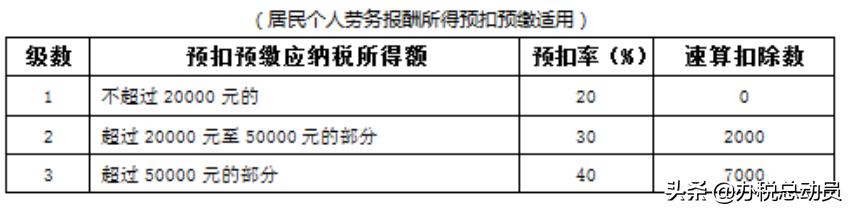

(1)计算方法,企业预扣预缴税款=(劳务报酬所得-减除费用)*预扣率-速算扣除数

减除费用:预扣预缴税款时,劳务报酬所得每次收入不超过4000的,减除费用按800元计算;

每次收入4000以上的,减除费用按收入的20%计算。

(2)企业为个人承担的776.70的个税不能在企业所得税前扣除,需进行纳税调整。

:4、可以税前扣除的佣金:根据税法规定,一般企业佣金税前扣除比例为收入金额的5%,扣除限额为200000*5%=10000元,而A公司发生的佣金是5000元,所以A公司可以按照5000元在企业所得税税前扣除。

二、A公司将5000换算成税前酬金,并让个人按照税前酬金进行开票。

:第一步:设含增值税的金额为X;

第二步:设一元一次方程

Ⅹ-增值税-附加税-个人所得税=5000

即,X-X/1.03*3%-X/1.03*3%*12%-X/1.03*(1-20%)*20%=5000

第三步:解方程X=6157.34元,并开具价税合计金额为6157.34元的发票。

①、增值税,6157.34/1.03*3%=179.34元

②、城建税和附加,179.34*12%=21.52元

③、个人所得税,6157.34/1.03*(1-20%)*20%=956.48元

此时企业承担的个人所得税是包含在佣金发票中的,所以可以在企业所得税前根据发票扣除。

④、可以税前扣除的佣金为6157.34元

政策依据::1、《国家税务总局关于纳税人取得不含税全年一次性奖金收入计征个人所得税问题的批复》(国税函〔2005〕715号):根据企业所得税和个人所得税的现行规定,企业所得税的纳税人、个人独资和合伙企业、个体工商户为个人支付的个人所得税款,不得在所得税前扣除。

2、《关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号):其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

为了方便交流,我们还有其他媒体平台↓

微博:办税总动员Pro 微信公众号:办税总动员 头条号:办税总动员