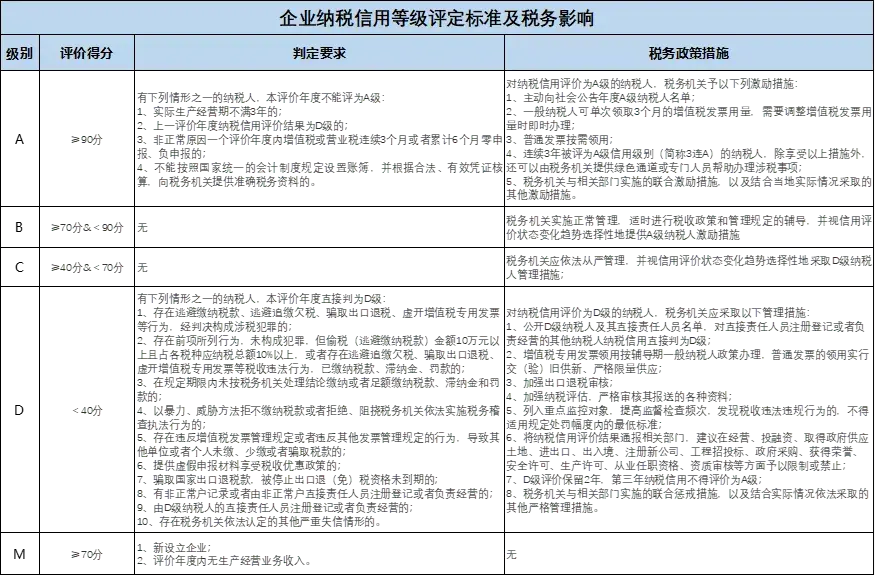

企业纳税信用等级评定标准:纳税信用等级分为A、B、M、C、D五级。

A级信用最高,D级信用最差。

A级纳税信用为年度评价指标得分90分以上的;

B级纳税信用为年度评价指标得分70分以上不满90分的;

未发生《信用管理办法》第二十条所列失信行为的下列企业适用M级纳税信用:新设立企业,评价年度内无生产经营业务收入且年度评价指标得分70分以上的企业;

C级纳税信用为年度评价指标得分40分以上不满70分的;

D级纳税信用为年度评价指标得分不满40分或者直接判级确定的。

但有下列情形之一的纳税人,本评价年度不能评为A级:(一)实际生产经营期不满3年的;

(二)上一评价年度纳税信用评价结果为D级的;

(三)非正常原因一个评价年度内增值税或营业税连续3个月或者累计6个月零申报、负申报的;

(四)不能按照国家统一的会计制度规定设置账簿,并根据合法、有效凭证核算,向税务机关提供准确税务资料的。

一、企业纳税信用等级是如何评定的

作者: 小晟:为何别人家是A级纳税人企业,我们家企业是M级纳税人企业,这个等级是如何评定的?纳税等级评定有何影响?

01:企业纳税信用等级的评定和税务影响:根据《纳税信用等级评定管理试行办法》规定,税务机关每年4月会确定上一年度纳税信用评价结果,并为纳税人提供自我查询服务。

纳税信用级别共分为A、B、C、D、M五类,纳税信用等级评价采取年度评价指标得分和直接判级方式两种方式。

企业纳税信用等级的评定标准和税务影响,我们通过一张图表做了总结:

02:纳税信用等级复评和信用修复:如果纳税人发现纳税信用等级评定有问题,可以申请修复,具体有两种补救办法,等级复评和信用修复,越早处理影响越小。

- 等级复评

纳税人对纳税信用评价结果有异议的,可在纳税信用评价结果确定的当年内,向主管税务机关申请复评。

- 信用修复

纳入纳税信用管理的企业纳税人,符合下列条件之一的,可在规定期限内向主管税务机关申请纳税信用修复。

(一)纳税人发生未按法定期限办理纳税申报、税款缴纳、资料备案等事项且已补办的。

(二)未按税务机关处理结论缴纳或者足额缴纳税款、滞纳金和罚款,未构成犯罪,纳税信用级别被直接判为D级的纳税人,在税务机关处理结论明确的期限期满后60日内足额缴纳、补缴的。

(三)纳税人履行相应法律义务并由税务机关依法解除非正常户状态的。

随着我国信用体系建设不断推进,企业的纳税信用等级状况已在招投标、融资等领域得到广泛利用,成为企业参与市场竞争的必要条件,纳税信用已成为企业参与市场竞争的重要资产。

财务作为企业税务管理的重要部门,更要重视企业纳税信用等级的评定,为企业保驾护航。

二、纳税信用等级是如何评定的

纳税信用级别设五级:

A(90分及以上);

B(70分以上,不满90分);

M(新设立企业;评价年度内无生产经营业务收入且年度评价指标得70分以上的企业);

C(40分以上,不满70分);

D(不满40分,或者直接判级确定的)。

三、干货企业纳税信用等级知多少

孔子曰:“人而无信,不知其可也。

”意思就是,人不讲诚信,就不能立身处事。

“诚信”从古至今一直是社会稳健发展的根基。

“诚信”作为企业的无形资产,可以在商业经营中发挥价值,为企业发展带来经济收益。

为了建设良好的社会营商环境,税务机关根据企业履行纳税义务等情况,将企业按不同信用等级进行评定,为企业的发展提供了一个“可视化”的信用标签。

1、企业信用等级如何划分:纳税信用年度评价指标采取扣分和直接判级方式,由高到低分为A、B、M、C、D五个等级。

评定分为三部分内容:纳税人信用历史信息、税务内部信息、外部信息。

依据相关规定针对纳税人涉税行为是否诚信、发生失信行为的态度和程度,设置不同的扣分标准。

2、纳税信用评价周期:纳税信用评价周期为一个纳税年度,即1月1日到12月31日。

税务机关于每年4月确定上一年度纳税信用评价结果。

3、企业信用等级的影响:税务机关依照守信激励,失信惩戒的原则,对不同信用级别的纳税人实施分类服务和管理。

A级最佳,D级最差,信用等级越高的企业,可以证明其纳税信用相对较好,因此企业也可以享受一系列的便利,无论是在税务局办理业务还是向金融机构贷款。

而纳税信用等级低的企业,可能在发票供应、出口退税、进出口、招投标等方面都有一定的限制。

国家税务总局公告2020年第15号中,纳税信用评级有哪些变化?:01调整纳税信用起评分规则:对信用评价的起评分规则进行了优化。

原纳税信用评价的起评分规定是:一个评价年度内接受过税务机关相关检查从100分起评。

调整后为:只要在近三个评价年度内接受过税务机关相关检查的,即可从100分起评,从而增加了100分起评的企业数量,提高了企业评为A级、B级的可能性。

该规则将从开展2020年度评价起适用,以往年度已做出的评价结果不作追溯调整。

02调整D级评价保留规则,适当放宽有关标准:原D级纳税人措施中,D级评价保留2年,第三年仍然不能评为A级。

为更好保护和激发市场主体活力,适当的放宽D级评价保留2年的信用管理措施,对其他非严重失信行为原因导致在上一年度评为D级的纳税人,若次年企业纳税信用状况得到了改善,将以适当“扣分”代替“保留2年D级”。

同时,对2019年评价时并非因为存在严重失信行为而被保留为D级的企业,各省税务机关将于今年11月底前,主动按照新办法重新评定2019年信用级别,之前年度已评出的级别不作追溯调整。

03增加非独立核算分支机构自愿参与纳税信用评价:随着纳税信用评价结果的应用范围越来越广,增加了非独立核算分支机构可以根据自身需求,通过向主管税务机关提交《纳税信用补评申请表》自愿参与纳税信用评价。

非独立核算分支机构参与纳税信用评价后,在其存续期间将与其他正常参评企业一样,适用纳税信用管理相关规定。

04增加纳税信用评价前指标复核机制:为优化纳税服务举措,增加了纳税信用指标评价情况的复核机制。

纳税人可以通过相应的渠道查询自身的纳税信用状况,如对指标评价有异议的,可在评价年度次年3月份填写《纳税信用复评(核)申请表》,向主管税务机关提出复核申请,主管税务机关将在4月份确定评价结果时一并审核调整,并按时发布评价结果和提供纳税人复核情况的自我查询服务。

随着社会信用体系的逐步建立和完善,税务部门正在联合多部门,为守信纳税人提供更加便捷高效的服务,对失信纳税人实施联合惩戒,努力营造“守信者一路畅通、失信者寸步难行”的社会环境,也让纳税信用成为企业越来越闪亮的“名片”。