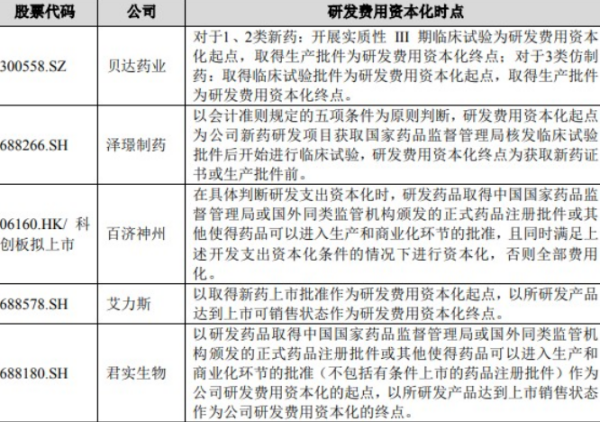

研发费用如何核算记账:内部研究开发支出的会计处理如下图:

“研发支出”如何在报表中列报?

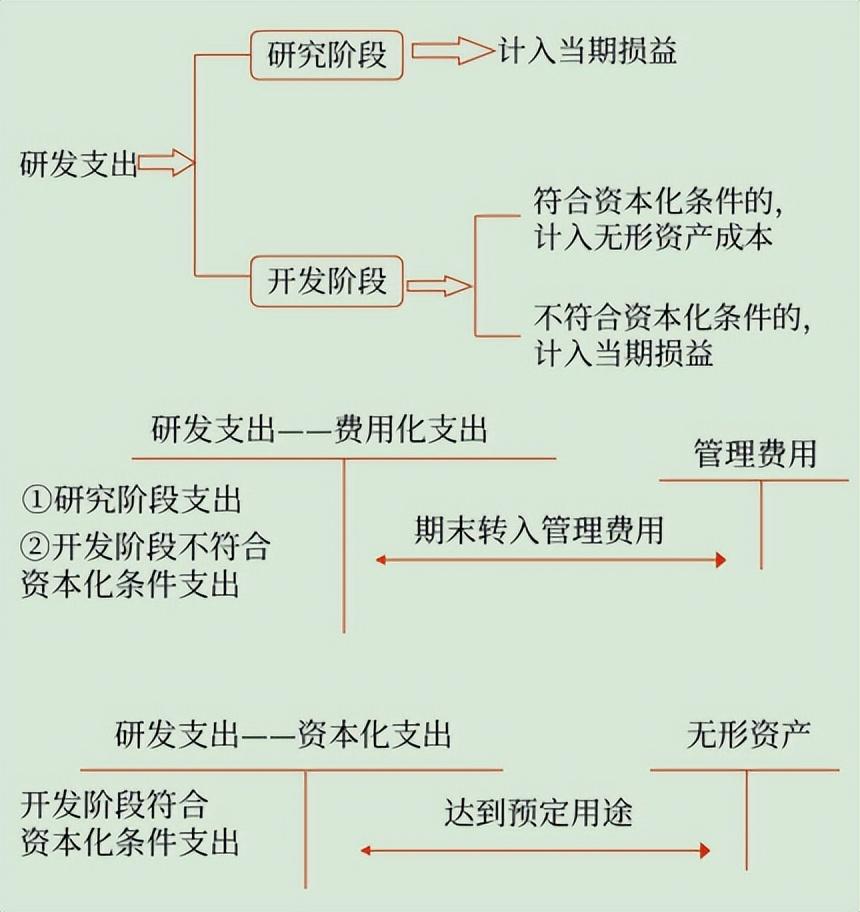

答:“研发支出—费用化支出”科目余额期末转入“管理费用—研发费用”科目,研发项目形成无形资产后,无形资产摊销记入“管理费用—无形资产摊销”科目,“管理费用—研发费用”科目以及“管理费用—无形资产摊销”科目发生额在利润表“研发费用”项目列报;

“研发支出—资本化支出”科目余额,在未达到预定用途前在资产负债表“开发支出”项目列报,达到预定用途后转入“无形资产”科目,在资产负债表“无形资产”项目列报。

例题:2×22 年1月1日,甲公司经董事会批准研发某项新产品专利技术,该公司董事会认为,研发该项目具有可靠的技术和财务等资源的支持,并且一旦研发成功将降低该公司生产产品的生产成本。

该公司在研究开发过程中发生材料费 5000 万元、人工工资 1000 万元,以及其他费用 4000 万元,总计 10000 万元,其中,符合资本化条件的支出为 6000 万元。

2×22 年 12 月 31日,该专利技术已经达到预定用途。

甲公司的账务处理如下:

(1)发生研发支出:

借:研发支出――费用化支出 40000000

――资本化支出 60000000

贷:原材料 50000000

应付职工薪酬 10000000

银行存款 40000000

(2)2×22 年 12 月 31 日,该专利技术已经达到预定用途:

借:管理费用 40000000

无形资产 60000000

贷:研发支出――费用化支出 40000000

――资本化支出 60000000

一、研发费用如何做账

研发费用如何做账?研发费用要在管理费用科目下设立一个明细科目-研发费用,在研发费用明细科目下在设置领用材料、研发人员工资、电费、折旧费、差旅费、研发人员的社会保险等等。

用于研发购买的设备如何账务处理?: 研发用的固定资产仍然要通过固定资产科目进行核算,只不过将它的折旧费根据研发费的用途,分别处理:

企业研究阶段的支出全部费用化,计入当期损益(管理费用);

开发阶段的支出符合条件的才能资本化,不符合条件的支出计入当期损益(管理费用)。

如果是自行开发无形资产,发生的研发支出,未满足资本化条件的,借记“研发支出-费用化支出”科目,满足条件的,借记“研发支出-资本化支出”科目

高新企业财务怎么做账,费用如何归集?: 新企业按照自己执行的会计制度记账,基本账务处理和其他企业没有区别。

我理解你所指的是高新企业因为有三年一期的资格申报和延续,其中涉及研发费用的专项审计,如何归集这些研发费用。

应该建立和财务账套并行的研发费用明细账,专门归集记录和研发相关的材料、人工等费用,相当于一个备查账。

这个帐同样可以作为所得税前企业研发费用加计扣除的依据,供税务机关审查使用。

软件开发并销售的企业账务如何处理?: 开发费用记到主营业务成本。

如果是以单个软件来核算的话(时间在一年内),当该软件出售时,结转成本。

如果是成批或连续生产的话每月底结转。

在这里相信有许多想要学习会计的同学,大家可以关注小编头条号,私信【学习】即可领取一整套系统的会计学习资料!还可以免费试学课程15天!:

二、企业的研发费用如何准确入账

前言

创新是高科技企业之魂。

衡量高新技术企业发展后劲,就可以看它每年的研发投入。

比如华为每年至少会拿出收入的10%投入研发。

那么研发费用的定义是什么?企业发生了研发费用后,又如何准确地入账?

何谓研发费用?

研发费用是指研究与开发某项目所支付的费用。

根据财企[2007]194号第一条规定,企业研发费用包括:

1.研发活动直接消耗的材料、燃料和动力费用。

2.企业在职研发人员的工资、奖金、津贴、补贴、社会保险费、住房公积金等人工费用以及外聘研发人员的劳务费用。

3.用于研发活动的仪器、设备、房屋等固定资产的折旧费或租赁费以及相关固定资产的运行维护、维修等费用。

4.用于研发活动的软件、专利权、非专利技术等无形资产的摊销费用。

5.用于中间试验和产品试制的模具、工艺装备开发及制造费,设备调整及检验费,样品、样机及一般测试手段购置费,试制产品的检验费等。

6.研发成果的论证、评审、验收、评估以及知识产权的申请费、注册费、代理费等费用。

7.通过外包、合作研发等方式,委托其他单位、个人或者与之合作进行研发而支付的费用。

8.与研发活动直接相关的其他费用,包括技术图书资料费、资料翻译费、会议费、差旅费、办公费、外事费、研发人员培训费、培养费、专家咨询费、高新科技研发保险费用等。

企业发生了研发费用后,如何准确地入账?

1、研发工作处于研究阶段

(无形资产准则规定:研究阶段的支出全部费用化)

相关费用发生时

借:研发支出 — 材料费、人工费、水电费、租赁费等等—**项目

贷:银行存款/库存现金/应付职工薪酬/原材料

期末结转

借:管理费用 — 研究与开发费

贷:研发支出 — 材料费/人工费/水电费/租赁费等等—**项目

2、研发工作处于开发阶段(符合无形资产确认条件的支出应资本化即形成资产,否则应费用化)

相关费用发生时

借:研发支出 — 材料费/人工费/水电费/租赁费等等—**项目

贷:银行存款/库存现金/应付职工薪酬/原材料

开发项目完工时

借 :无形资产 — ××资产(资本化部分)

管理费用 — 研究与开发费(费用化部分)

贷:研发支出 —材料费/人工费/水电费/租赁费等等—**项目

研发费用在会计报表中如何列示?

如果你注意观察会计报表就会发现,不仅资产负债表资产类科目有“开发支出”,利润表也新增了一个费用类科目“研究费用”。

开发阶段的支出直接资本化,计入“开发支出”即可;

研究阶段的支出直接费用化,计入“研究费用”即可。

研发费用之前一直混在管理费用中核算,这既模糊了研发费用的本来面目,也歪曲了管理费用的实质。

现在研发费用在利润表中单独列示,研发费用高的企业是有长远发展规划的企业,重视研发的企业将得到更多尊重与认可。

作者介绍::陈越

Email: chenyue1@zhcpa.cn

Tel: 0571-88879586

中汇咨询及会计服务团队成员/爱看电影,喜欢旅行~

中汇管理咨询,汇聚富有才华、创造力与使命感的专业团队,是坚持正直远见、专注品质、团队协作的卓越专业服务机构。

长按下方二维码关注我们

三、研发费用的财务处理

在企业财务实际工作中,经常遇到“研发费用”等具体业务问题。

在财务中,如何处理研发费用,下面来给大家介绍一下:

一、设置会计科目;

研发费用的财务核算依照会计准则,需要设置一级科目“研发支出”。

在其下设置二级科目“资本化”+“费用化”科目。

再往下的设置,需要根据企业的具体情况而定。

二、财务核算;

研发费用根据其性质分为两个阶段:“研究阶段”+“开发阶段”。

研究阶段的所有支出全部费用化,即计入“研发支出——费用化”科目;

开发阶段的支出,符合资本化条件的计入“研发支出——资本化”科目,否则也计入“研发支出——费用化”科目。

三、期末结转;研发费用期末余额,根据其性质有不同的结转去向

1、费用化项下的余额直接结转入“本年利润”会计科目,并在利润表中单独;列示;

2、资本化项下的余额如果已形成无形资产,转入“无形资产”会计科目中,并在资产负债表中的“无形资产”中列示;

3、资本化项下的余额如果未形成无形资产,在资产负债表中的“开发支出”中列示。

简单说一两句,有些上市公司通过划分资本化、收益化资产来调节利润。大家要有这个意识哟!

新的一周,祝大家身体健康、工作顺利。