暂估管理费用怎么冲回:暂估管理费用是指在会计期间内估计的管理费用,通常用于在期间结束时估计管理费用的数额,以便及时记录这些费用。

如果在期末或后续期间发现实际的管理费用与估计不符,需要对其进行冲回或调整。

下面是冲回暂估管理费用的一般步骤:

1. 识别差异:首先,您需要识别实际的管理费用与最初估计的费用之间的差异。

这通常涉及比较实际支出和估计的费用。

2. 记录冲回分录:为了冲回过高估计的管理费用,您需要进行以下会计分录:

- 借:管理费用账户(增加实际支出)

- 贷:暂估管理费用账户(减少估计)

3. 记录调整分录:如果实际费用低于估计的费用,您需要进行以下会计分录来调整费用:

- 借:暂估管理费用账户(减少估计)

- 贷:管理费用账户(增加实际支出)

4. 更新财务报表:根据上述分录,您需要更新公司的财务报表,以反映实际的管理费用。

这包括利润表和资产负债表。

5.审计和审计跟踪:在执行这些步骤时,确保对冲回和调整过程进行审计,以确保合规性和准确性。

跟踪所有变更,并确保所有冲回和调整都得到适当的文件和批准。

6. 内部控制:确保公司有适当的内部控制程序,以管理和监控暂估费用和费用调整的过程,以减少错误和风险。

请注意,冲回暂估管理费用是一种会计调整,它有助于确保财务报表准确反映实际费用情况。

不同公司和组织可能会根据其特定的会计政策和程序来执行这些调整。

因此,确保遵循公司的会计政策和法规,以便正确地冲回暂估管理费用。

如果您不确定如何执行这些调整,建议咨询公司的财务部门或会计师。

一、预估费用会计分录

【导读】:目前,新《企业会计准则》取消了预提费用科目.原预提费用的核算不是直接将预提费用转到利润.那预估费用会计分录该怎么做呢?现在跟着会计学堂小编的脚步一起来学习预估费用会计分录的相关知识吧,具体内容如下文供您参考!

预估费用会计分录:一、预提费用是负债类科目,增加时应记贷方.

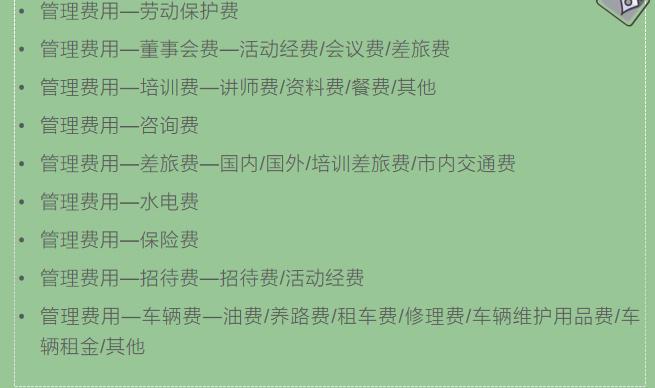

1、预提时:借为管理费用(或其它费用,损益类),贷为预提费用.

2、付款时:借为预提费用,贷为银行存款.

预提费用是指企业从成本费用中预先列支但尚未实际支付的各项费用. 就是企业还没支付,但应该要支付的,要记入负债.中国新会计准则已废除该科目,原属于预提费用的业务现应计入"其他应付款"科目.预提费用的特点是受益、预提在前,支付在后.

会计分录是指根据经济业务的内容指明应借、应贷账户的方向、账户名称及其金额的一种会计分录.简称分录. 会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成. 按照所涉及账户的多少,分为简单会计分录和复合会计分录. 简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录;

复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录.

二、预提费用发生时如何做会计分录?

预提费用会计分录怎么做?:预提成本分两种情况:

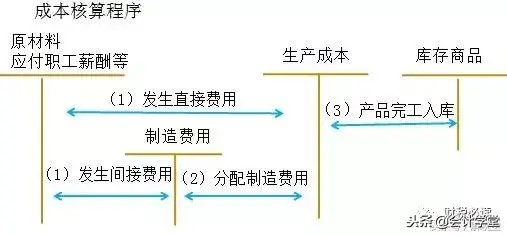

1、成本组成因素不需要经过入库出库环节的做如下分录:

借:主营业务成本(或其他业务成本)

贷:应付账款

2、成本组成因素需要经过入库出库环节的又分为两种情况:

(1)使用原有库存材料(或产成品)的做如下分录:

借:主营业务成本(或其他业务成本)

贷:原材料(或产成品等)

(2)使用新采购(或新出产)未办理入库手续的材料(或产成品)的做如下分录:

首先做预估入库分录:

借:原材料

贷:应付账款

然后做出库分录

借:主营业务成本(或其他业务成本)

贷:原材料(或产成品)

当能确定实际成本的时候可以将该笔业务红冲后,根据实际金额填制分录,也可以根据差额填制相关分录.

新会计准则,已取消了预提费用科目的使用.现行预提费用可计入其他应付款科目.发票到了,先用红字凭证冲回原预提费用凭证,再重新按发票金额做张凭证即可.

看了上面的文章,大家对预估费用会计分录怎么做的知识应该有一定的了解了,是不是超级容易理解呢?大家在上缴税收的时候,一定要先弄明白呢!

二、预提的费用冲回该怎么写会计分录

预提的费用冲回该怎么写会计分录?:答:预提费用是指企业从成本费用中 预先列支但尚未实际支付的各项费用,如银行借款的利息费用、预提的固定资产`修理费用、租金和保险费等。

对于预提的费用冲回,其会计分录如下:

借:预提费用

贷:以前年度损益调整

借:以前年度损益调整

贷:利润分配-未分配利润

因为涉及跨年度,需要这样调整,然后,修改资产负债表的年初数:未分配利润和预提费用;摘要填写调整预提租金款。

会计学堂温馨提醒您:预提费用是指企业从成本费用中 预先列支但尚未实际支付的各项费用,如银行借款的利息费用、预提的固定资产`修理费用、租金和保险费等。

三、跨年暂估费用怎么冲回暂估入账不冲有什么风险播报文章

汇算清缴在即,2021年暂估的部分费用,对应发票仍未取得。

这种情况下,还可以进行税前扣除吗?如果已经税前扣除,但不能冲账,有什么风险?

01 跨年暂估费用,怎么冲回?

暂估入库在实际操作中,一般是在收到发票时再冲回。

跨年“暂估入账”是暂估中的一种特殊的情况:

1 若在汇算清缴之前取得发票:冲销预提费用的科目,然后正常做费用即可,这样汇算清缴是不用做处理的。

2 若在汇算清缴之后取得发票:需要先做纳税调增,待发票取得时做冲销预提费用的分录。

02 汇算清缴前没有取得对应发票能否税前扣除?

根据《国家税务总局关于企业所得税若干问题的公告》(2011年34号)第六条:企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;

但在汇算清缴时,应补充提供该成本、费用的有效凭证。

按上述规定,是可以跨年,但是必须在汇算清缴前取得对应的发票,否则不能税前扣除。

次年5月31日汇算清缴前没有取得发票的不能税前扣除,就要调整增加利润额,计算缴企业所得税了。

温馨提示:跨年暂估,未取得发票的。

做完纳税调增后,最好红冲掉,如果不红冲掉的话,以后稽查时存在补税,交滞纳金和罚款的风险。

03 暂未取得发票,但已税前扣除,有什么风险?

根据《中华人民共和国税收征收管理法》第三十二条:纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

温馨提示:企业暂估的成本费用一定要在次年5月31日汇算清缴前取得发票再税前扣除!如在汇算清缴结束后还未取得相关发票就税前扣除的,不仅要调增企业所得税,还要按日加收滞纳税款万分之五的滞纳金甚至罚金!